Wiederholt sich die Entwicklung des Jahres 1987?

(Libra Invest) In den vergangenen Tagen sorgte der starke Zinsanstieg für Gesprächsstoff und größere Unruhe im Bullenlager. In der Tat wechselte eine nicht unerhebliche Anzahl von Aktien von der Angebots- auf die Nachfrageseite und notiert nun unterhalb der wichtigen 50- Tage- Linie. Auch die Transportaktien haben ein klassisches Verkaufssignal der P & F Technik gebildet und lieferten damit ein Warnsignal, während der DAX nach wie vor seitwärts tendiert.

Liebe Anlegerinnen und Anleger,

ganz allmählich scheinen sich die globalen Märkte zu normalisieren und langsam ihre äußerst extreme Überhitzung abzubauen. Nachdem wir mit einem Kurszuwachs von etwa 7 % im S & P 500 einen der besten Starts in ein neues Börsenjahr überhaupt erlebt haben, lassen die Bullen nun etwas Dampf ab. Dies ist auch bitter nötig vor dem Hintergrund, dass einige Indikatoren der Markttechnik so stark überhitzt sind wie seit 40 Jahren nicht mehr, z. B. der bekannte RSI.

Natürlich können Indizes länger überhitzt bleiben, als wir uns das vorstellen können.

Die aktuelle „Millionen Dollar Frage“ lautet dennoch, ob die globalen Börsen die stürmische Hausse auch angesichts der schnell steigenden Renditen/Zinsen aufrechterhalten können?

Oder befindet sich die die Börsenparty jetzt auf ihrem Höhepunkt und wir Anleger sollten uns in der Nähe der Rettungsboote aufhalten? Schließlich kann der jetzige Anstiegswinkel der Indizes nicht bis in alle Ewigkeit erhalten bleiben und wir sollten demütig im Hinterkopf behalten, dass die Börsen stets danach streben, in ihren Normalzustand zurückzukehren.

Parallelen zum Jahr 1987?

Die alten Hasen unter Ihnen durften sich in den vergangenen Monaten wie auf einer Zeitreise fühlen - zurückversetzt in das verrückte Jahr 1987.

Damals stiegen die Kurse an der Wall Street wie von einer Schnur gezogen, zunächst um etwa ein Drittel, konsolidierten dann sehr kurz - nur um dann binnen zwei Tagen um ein Drittel abzustürzen.

Als Grund für das Kursmassaker wurden damals meist die kontinuierlich steigenden Zinsen genannt. Ich glaube nicht daran, dass sich die Geschichte wiederholt, aber an der Börse „reimt“ sie sich häufig, da die Emotionen der Menschen unverändert bleiben.

in den vergangenen Tagen haben die zweijährigen und die fünfjährigen US- Staatsanleihen wichtige charttechnische Marken bzw. mehrjährige Hochs übersprungen. Über den Diskontierungsfaktor werden Aktien jetzt teurer und relativ betrachtet verlieren sie an Attraktivität gegenüber Anleihen.

Vor allem besteht die Gefahr, dass die diejenigen Aktionäre, die eigentlich gar keine Aktien besitzen wollen, sich langsam von Dividendenpapieren verabschieden.

Transportaktien: Verkaufssignal

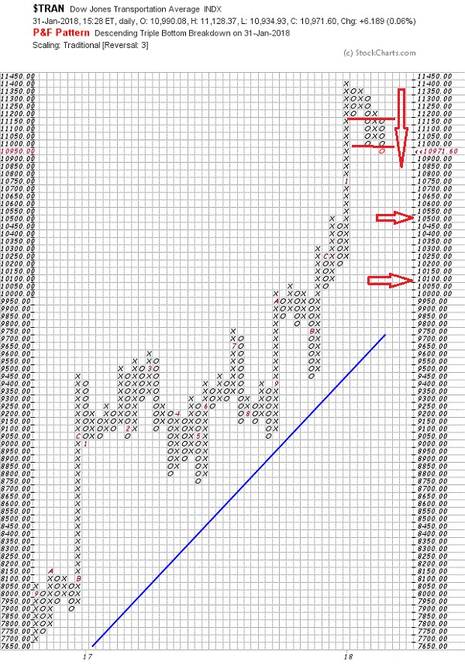

bekanntlich kann es uns egal sein, warum sich die Indizes von Ländern und Regionen, bzw. von Branchen und einzelnen Aktien, nach oben oder unten bewegen. Dennoch schadet ein Blick über den Tellerrand hinaus selten, vor allem wenn er wie hier dem konjunktursensiblen Transportsektor gilt. Übrigens ist auch dessen Anstiegswinkel nicht gerade „normal“, wie Ihnen der folgende gelassene P & F Chart zeigt.

Seit dem Herbst 2016 befindet sich diese in einem Aufwärtstrend und weist eine steigende positive Unterstützungsgerade auf. Nur im vergangenen Sommer wurde der Aufwärtstrend ernsthaft getestet und in den vergangenen Wochen hat sich der Kurs ungewöhnlich weit von der Trendgeraden entfernt. Dies allein ruft schon in der Regel die Verkäufer auf den Plan, denn wie schon angedeutet, die Börsen versuchen stets wieder zurück in den Normalzustand zurückzukehren.

Im rechten Bereich der Grafik erkennen Sie, dass sich ein Verkaufssignal gebildet hat. Bei 11.000 und bei 11.200 Punkten ist die aktuelle negative 0- Spalte unter die vorhergehende gewandert. Dies ist ein klassisches Verkaufssignal und bedeutet, dass aus irgendwelchen Gründen heute der Druck der Verkäufer stärker ist als Mitte Januar. Die nächste gute Unterstützung liegt bei etwa 10.200 Punkten. Aber auch mit einem Test der aufsteigenden Unterstützungsgeraden muss jetzt gerechnet werden, was übrigens weder ungewöhnlich noch schädlich für den langfristigen Aufwärtstrend wäre.

Auch nach dem sensationell starken Wirtschaftswachstum rund um den Globus wäre ein gewisses ausatmen der konjunktursensiblen Transportaktien jetzt psychologisch nicht ungewöhnlich. Falls sich diese Konsolidierung weiter ausweitet, gehe ich davon aus, dass sie auch auf andere wichtige Sektoren und Indizes übergreift, was aber angesichts der starken globalen Überhitzung der Indizes wirklich kein Beinbruch wäre.

Liebe Anlegerinnen und Anleger,

ganz allmählich scheinen sich die globalen Märkte zu normalisieren und langsam ihre äußerst extreme Überhitzung abzubauen. Nachdem wir mit einem Kurszuwachs von etwa 7 % im S & P 500 einen der besten Starts in ein neues Börsenjahr überhaupt erlebt haben, lassen die Bullen nun etwas Dampf ab. Dies ist auch bitter nötig vor dem Hintergrund, dass einige Indikatoren der Markttechnik so stark überhitzt sind wie seit 40 Jahren nicht mehr, z. B. der bekannte RSI.

Natürlich können Indizes länger überhitzt bleiben, als wir uns das vorstellen können.

Die aktuelle „Millionen Dollar Frage“ lautet dennoch, ob die globalen Börsen die stürmische Hausse auch angesichts der schnell steigenden Renditen/Zinsen aufrechterhalten können?

Oder befindet sich die die Börsenparty jetzt auf ihrem Höhepunkt und wir Anleger sollten uns in der Nähe der Rettungsboote aufhalten? Schließlich kann der jetzige Anstiegswinkel der Indizes nicht bis in alle Ewigkeit erhalten bleiben und wir sollten demütig im Hinterkopf behalten, dass die Börsen stets danach streben, in ihren Normalzustand zurückzukehren.

Parallelen zum Jahr 1987?

Die alten Hasen unter Ihnen durften sich in den vergangenen Monaten wie auf einer Zeitreise fühlen - zurückversetzt in das verrückte Jahr 1987.

Damals stiegen die Kurse an der Wall Street wie von einer Schnur gezogen, zunächst um etwa ein Drittel, konsolidierten dann sehr kurz - nur um dann binnen zwei Tagen um ein Drittel abzustürzen.

Als Grund für das Kursmassaker wurden damals meist die kontinuierlich steigenden Zinsen genannt. Ich glaube nicht daran, dass sich die Geschichte wiederholt, aber an der Börse „reimt“ sie sich häufig, da die Emotionen der Menschen unverändert bleiben.

in den vergangenen Tagen haben die zweijährigen und die fünfjährigen US- Staatsanleihen wichtige charttechnische Marken bzw. mehrjährige Hochs übersprungen. Über den Diskontierungsfaktor werden Aktien jetzt teurer und relativ betrachtet verlieren sie an Attraktivität gegenüber Anleihen.

Vor allem besteht die Gefahr, dass die diejenigen Aktionäre, die eigentlich gar keine Aktien besitzen wollen, sich langsam von Dividendenpapieren verabschieden.

Transportaktien: Verkaufssignal

bekanntlich kann es uns egal sein, warum sich die Indizes von Ländern und Regionen, bzw. von Branchen und einzelnen Aktien, nach oben oder unten bewegen. Dennoch schadet ein Blick über den Tellerrand hinaus selten, vor allem wenn er wie hier dem konjunktursensiblen Transportsektor gilt. Übrigens ist auch dessen Anstiegswinkel nicht gerade „normal“, wie Ihnen der folgende gelassene P & F Chart zeigt.

Seit dem Herbst 2016 befindet sich diese in einem Aufwärtstrend und weist eine steigende positive Unterstützungsgerade auf. Nur im vergangenen Sommer wurde der Aufwärtstrend ernsthaft getestet und in den vergangenen Wochen hat sich der Kurs ungewöhnlich weit von der Trendgeraden entfernt. Dies allein ruft schon in der Regel die Verkäufer auf den Plan, denn wie schon angedeutet, die Börsen versuchen stets wieder zurück in den Normalzustand zurückzukehren.

Im rechten Bereich der Grafik erkennen Sie, dass sich ein Verkaufssignal gebildet hat. Bei 11.000 und bei 11.200 Punkten ist die aktuelle negative 0- Spalte unter die vorhergehende gewandert. Dies ist ein klassisches Verkaufssignal und bedeutet, dass aus irgendwelchen Gründen heute der Druck der Verkäufer stärker ist als Mitte Januar. Die nächste gute Unterstützung liegt bei etwa 10.200 Punkten. Aber auch mit einem Test der aufsteigenden Unterstützungsgeraden muss jetzt gerechnet werden, was übrigens weder ungewöhnlich noch schädlich für den langfristigen Aufwärtstrend wäre.

Auch nach dem sensationell starken Wirtschaftswachstum rund um den Globus wäre ein gewisses ausatmen der konjunktursensiblen Transportaktien jetzt psychologisch nicht ungewöhnlich. Falls sich diese Konsolidierung weiter ausweitet, gehe ich davon aus, dass sie auch auf andere wichtige Sektoren und Indizes übergreift, was aber angesichts der starken globalen Überhitzung der Indizes wirklich kein Beinbruch wäre.

Seite: 1 2

Quelle: Libra Invest, Autor: