Chipaktien: Verlierer im Handelsstreit oder Kaufgelegenheit?

(Libra Invest) Seit Ende April steht der Chipsektor global unter starkem Verkaufsdruck. Vordergründig wegen des sich verschärfenden Handelsstreits. Aber auch die berechtigten Konjunktursorgen sind Gift für diesen als sehr zyklisch geltenden Sektor. Der deutsche Hersteller Infineon macht da keine Ausnahme, könnte aber jetzt eine langfristig gute Kaufgelegenheit für geduldige Investoren sein.

Liebe Anlegerinnen und Anleger,

nach wie vor ist von Langeweile an den globalen Börsen nichts zu spüren.

Ganz im Gegenteil sind wichtige Indizes wie z.B. der S & P 500, die Nasdaq und auch unser DAX zunächst unter großer Beachtung der einschlägigen Medien unter ihre wichtigen 200- Tage- Linie gefallen, konnten diese dann aber sehr schnell wieder zurück erobern. Viele zu pessimistische Anleger wurden auf dem falschen Fuß erwischt und müssen sich jetzt überlegen, ob sie erneut - bei steigenden Preisen - einsteigen wollen, oder das Geschehen lieber von der Seitenlinie betrachten.

Insgesamt betrachtet verhalten sich die Anleger meiner Meinung nach sehr besonnen und wenig irritiert von der erneuten Eskalation des Handelsstreits. Besonders betroffen davon sind natürlich die Technologieaktien. Die meisten anderen Sektoren sind bislang relativ robust und zeigen kaum Ansteckungsgefahr, was auf eine gute Marktverfassung deutet.

Chipsektor leidet besonders unter dem Handelsstreit

Besonders unter die Räder kam in den vergangenen Wochen der konjunktursensible Chipsektor, der außerdem als ein guter Gradmesser für die Risikotragfähigkeit der Anleger gilt.

Möglicherweise macht es in diesen Wochen des eskalierenden Handelskriegs wenig Sinn, vom zyklischen Chipsektor auf die Verfassung der gesamten Wirtschaft und der globalen Börsen zu schließen. Immerhin sind hier die Probleme sehr spezifisch, seit dem Präsident Trump mit dem Technologiekrieg und dem Boykott gegen Huawei eine weitere Front eröffnet hat. Besonders stark betroffen ist naturgemäß der US-Chipsektor mit seinen milliardenschweren Lieferungen für Handys und Netzwerktechnologie an Huawei. Obwohl heute noch nicht absehbar ist, wie lange die Lieferbeschränkungen gelten werden, oder ob Trump seinen Einsatz sogar noch erhöhen wird, sind die Bremsspuren bei Produzenten wie Intel Broadcom, Qualcomm, Xilinx und Nvidia bereits jetzt beachtlich. Dies könnte aber auch daran liegen, dass in den USA anscheinend ein gewisser Konsens über das Vorgehen von Trump besteht. Jedenfalls habe ich von keinerlei Protest oder Kritik von der Demokratischen Partei gehört, sich auf diese Weise gegen die sicherlich existierenden ungleichen Handelsbedingungen zu wehren.

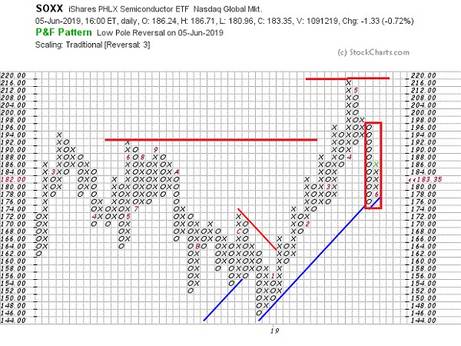

Dein Bild mehr sagt als 1.000 Worte, zeige ich Ihnen hier den gelassenen P & F Chart des US-Chipsektors.

Deutlich erkennen Sie das ausgeprägte Hoch der Chipaktien Ende April bei etwa 215. Damit gehörte der Sektor zu denjenigen, die in diesem Frühjahr ein neues Hoch ausbildeten und relativ betrachtet viel stärker als die übergeordneten Indizes waren. Doch dann bildete sich Anfang Mai eine negative 0-Spalte und nach kurzer Gegenbewegung ein empfindliches Verkaufssignal unterhalb von 192. aus irgendwelchen Gründen war das Angebot hier viel stärker als Ende März. Trotz dieses „Matchballs“ für die Bären ist der langfristige Kampf für die Bullen noch längst nicht verloren. Denn exakt auf der übergeordnet entscheidenden Unterstützungsgeraden endete der Kursverfall und der seit Anfang des Jahres geltende Aufwärtstrend wurde bestätigt. Zumindest vorerst, da per heute natürlich noch keine Klarheit vorliegt, ob wir aktuell nur ein Strohfeuer oder eine stabile Bodenbildung erleben.

Ein wichtiger Etappensieg für die Käufer wäre die Rückeroberung der Widerstandsregion bei etwa 190 oder sogar ein Kaufsignal oberhalb von 198.

Da der gesamte Technologiebereich und insbesondere die Chip-Hersteller der erratischen Außenpolitik des Präsidenten unterliegen, ist eine sinnvolle Prognose kaum möglich. Ein Engagement im Sektor drängt sich nicht gerade auf, obwohl sich die Chancen für mutige Anleger oberhalb von 198 deutlich erhöhen würden. Solange der Sektor das Verkaufssignal der P & F nicht egalisiert, also unterhalb von 198 notiert, würde ich vorsichtig bleiben und die zyklischen und riskanten Chipaktien eher meiden.

Ist Infineon jetzt eine Investmentchance?

Auch der deutsche Hersteller Infineon ist mindestens indirekt betroffen und leidet unter der US- Handelspolitik und der schwachen Performance des US-Chipsektors. Ein zusätzlicher Belastungsfaktor lastet mindestens kurzfristig durch die Übernahme von Cypress Semiconductor auf Infineon. In Anbetracht des ohnehin relativ hohen Schuldenstands des deutschen Chipherstellers könnte sich der ambitionierte Kaufpreis von etwa 9 Mrd. Euro im Fall einer konjunkturellen Delle als Belastungsfaktor erweisen. Umgekehrt würde aber Infineon im Fall einer erfolgreichen Integration von Cypress zum unangefochten größten Hersteller von Microchips für die Autoindustrie werden. Dank Elektromobilität und autonomes Fahren wächst diese Sparte rasant und zählt zu den Schlüsseltechnologien der Zukunft.

Meiner Meinung nach hat die geplante Übernahme trotz der bestehenden Risiken einen gewissen Charme. Der alleinige Blick auf die heute hohe Verschuldung relativiert sich zukünftig durch den hohen freien Finanzmittelzufluss von Infineon und sollte aus heutiger Sicht nicht als K.O.- Kriterium gesehen werden.

Der Kursverlauf seit Jahresbeginn 2018 ist leider nicht besonders ermutigend, die vergangenen Wochen waren sogar ein Debakel für die Käufer. Von Ihrem Hoch hat die Aktie etwa 40 % ihres Wertes eingebüßt und zählt zu den relativ schwächsten Werten im DAX und HDAX.

Erst vor wenigen Tagen ist die Aktie unter die sehr wichtige Unterstützung bei etwa 16 € gefallen. Dort befindet sich das Tief des vergangenen Jahres und die untere Begrenzung einer mehrmonatigen Seitwärtsbewegung. Diese wurde jetzt aber, ausgelöst wahrscheinlich durch die Übernahmepläne und den Handelskrieg, vorerst abgelehnt.

Sehr schnell wurde die Aktie bis an die nächste Unterstützung bei etwa 14 € durchgereicht. Die Region von 14 € ist interessant und wurde bereits mehrfach umkämpft. Dort befindet sich das wichtige Jahreshoch von Ende 2015 und das Tief des Sommers 2016. Auf diesem wichtigen Kursniveau besteht eine gute Chance für das Lager der Bullen, den Kursverfall von Infineon zu stoppen oder sogar eine Wende einzuleiten. Bisher ist dies natürlich eine pure Spekulation - auch vor dem Hintergrund, dass die wichtige 200-Wochen-Linie kürzlich unterschritten wurde. Übergeordnet ist aber die Tatsache viel wichtiger, dass der gleitende Durchschnitt nach wie vor steigt und insofern ein langfristiger Aufwärtstrend vorliegt.

Trotz der gegenwärtigen Probleme ist davon auszugehen, dass die Aktie den gleitenden Durchschnitt mindestens von unten angreifen und den massiven Widerstand bei 16 € testen wird.

Heute würde ich die Aktie unter technischen Gesichtspunkten nicht empfehlen, aber gut im Blick behalten. Falls der gleitende 200-Wochen-Durchschnitt und der massive Widerstand bei 16 € zurück erobert würden, ist das Erholungspotential immer noch sehr groß, die Risiken aber viel geringer als beim sofortigen Einstieg. Falls die Aktie wirklich drehen sollte, würden diejenigen Anleger, die zu früh das Handtuch geworfen haben, zum Wiedereinstieg gezwungen.

Außerdem wäre diese Entwicklung eine klassische Bärenfalle und könnte die Leerverkäufer zum Eindecken zwingen, was den Kursanstieg weiter beschleunigen würde.

Falls Sie sich für die Sektoranalyse und die klassische P & F Technik interessieren, empfehle ich Ihnen meinen wöchentlichen Gratis-Börsenbrief.

Viel Erfolg mit ihren Investitionen und herzliche Grüße

Ihr Klaus Buhl

Für den Inhalt des Beitrages ist allein der Autor bzw. die aufgeführte Quelle verantwortlich. Der vertretene Standpunkt spiegelt nicht die Meinung des Website-Betreibers wider und stellt keinerlei Aufforderung zum Kauf-/Verkauf von Wertpapieren dar. Beachten sie bitte auch unseren Risikohinweis!

Liebe Anlegerinnen und Anleger,

nach wie vor ist von Langeweile an den globalen Börsen nichts zu spüren.

Ganz im Gegenteil sind wichtige Indizes wie z.B. der S & P 500, die Nasdaq und auch unser DAX zunächst unter großer Beachtung der einschlägigen Medien unter ihre wichtigen 200- Tage- Linie gefallen, konnten diese dann aber sehr schnell wieder zurück erobern. Viele zu pessimistische Anleger wurden auf dem falschen Fuß erwischt und müssen sich jetzt überlegen, ob sie erneut - bei steigenden Preisen - einsteigen wollen, oder das Geschehen lieber von der Seitenlinie betrachten.

Insgesamt betrachtet verhalten sich die Anleger meiner Meinung nach sehr besonnen und wenig irritiert von der erneuten Eskalation des Handelsstreits. Besonders betroffen davon sind natürlich die Technologieaktien. Die meisten anderen Sektoren sind bislang relativ robust und zeigen kaum Ansteckungsgefahr, was auf eine gute Marktverfassung deutet.

Chipsektor leidet besonders unter dem Handelsstreit

Besonders unter die Räder kam in den vergangenen Wochen der konjunktursensible Chipsektor, der außerdem als ein guter Gradmesser für die Risikotragfähigkeit der Anleger gilt.

Möglicherweise macht es in diesen Wochen des eskalierenden Handelskriegs wenig Sinn, vom zyklischen Chipsektor auf die Verfassung der gesamten Wirtschaft und der globalen Börsen zu schließen. Immerhin sind hier die Probleme sehr spezifisch, seit dem Präsident Trump mit dem Technologiekrieg und dem Boykott gegen Huawei eine weitere Front eröffnet hat. Besonders stark betroffen ist naturgemäß der US-Chipsektor mit seinen milliardenschweren Lieferungen für Handys und Netzwerktechnologie an Huawei. Obwohl heute noch nicht absehbar ist, wie lange die Lieferbeschränkungen gelten werden, oder ob Trump seinen Einsatz sogar noch erhöhen wird, sind die Bremsspuren bei Produzenten wie Intel Broadcom, Qualcomm, Xilinx und Nvidia bereits jetzt beachtlich. Dies könnte aber auch daran liegen, dass in den USA anscheinend ein gewisser Konsens über das Vorgehen von Trump besteht. Jedenfalls habe ich von keinerlei Protest oder Kritik von der Demokratischen Partei gehört, sich auf diese Weise gegen die sicherlich existierenden ungleichen Handelsbedingungen zu wehren.

Dein Bild mehr sagt als 1.000 Worte, zeige ich Ihnen hier den gelassenen P & F Chart des US-Chipsektors.

Deutlich erkennen Sie das ausgeprägte Hoch der Chipaktien Ende April bei etwa 215. Damit gehörte der Sektor zu denjenigen, die in diesem Frühjahr ein neues Hoch ausbildeten und relativ betrachtet viel stärker als die übergeordneten Indizes waren. Doch dann bildete sich Anfang Mai eine negative 0-Spalte und nach kurzer Gegenbewegung ein empfindliches Verkaufssignal unterhalb von 192. aus irgendwelchen Gründen war das Angebot hier viel stärker als Ende März. Trotz dieses „Matchballs“ für die Bären ist der langfristige Kampf für die Bullen noch längst nicht verloren. Denn exakt auf der übergeordnet entscheidenden Unterstützungsgeraden endete der Kursverfall und der seit Anfang des Jahres geltende Aufwärtstrend wurde bestätigt. Zumindest vorerst, da per heute natürlich noch keine Klarheit vorliegt, ob wir aktuell nur ein Strohfeuer oder eine stabile Bodenbildung erleben.

Ein wichtiger Etappensieg für die Käufer wäre die Rückeroberung der Widerstandsregion bei etwa 190 oder sogar ein Kaufsignal oberhalb von 198.

Da der gesamte Technologiebereich und insbesondere die Chip-Hersteller der erratischen Außenpolitik des Präsidenten unterliegen, ist eine sinnvolle Prognose kaum möglich. Ein Engagement im Sektor drängt sich nicht gerade auf, obwohl sich die Chancen für mutige Anleger oberhalb von 198 deutlich erhöhen würden. Solange der Sektor das Verkaufssignal der P & F nicht egalisiert, also unterhalb von 198 notiert, würde ich vorsichtig bleiben und die zyklischen und riskanten Chipaktien eher meiden.

Ist Infineon jetzt eine Investmentchance?

Auch der deutsche Hersteller Infineon ist mindestens indirekt betroffen und leidet unter der US- Handelspolitik und der schwachen Performance des US-Chipsektors. Ein zusätzlicher Belastungsfaktor lastet mindestens kurzfristig durch die Übernahme von Cypress Semiconductor auf Infineon. In Anbetracht des ohnehin relativ hohen Schuldenstands des deutschen Chipherstellers könnte sich der ambitionierte Kaufpreis von etwa 9 Mrd. Euro im Fall einer konjunkturellen Delle als Belastungsfaktor erweisen. Umgekehrt würde aber Infineon im Fall einer erfolgreichen Integration von Cypress zum unangefochten größten Hersteller von Microchips für die Autoindustrie werden. Dank Elektromobilität und autonomes Fahren wächst diese Sparte rasant und zählt zu den Schlüsseltechnologien der Zukunft.

Meiner Meinung nach hat die geplante Übernahme trotz der bestehenden Risiken einen gewissen Charme. Der alleinige Blick auf die heute hohe Verschuldung relativiert sich zukünftig durch den hohen freien Finanzmittelzufluss von Infineon und sollte aus heutiger Sicht nicht als K.O.- Kriterium gesehen werden.

Der Kursverlauf seit Jahresbeginn 2018 ist leider nicht besonders ermutigend, die vergangenen Wochen waren sogar ein Debakel für die Käufer. Von Ihrem Hoch hat die Aktie etwa 40 % ihres Wertes eingebüßt und zählt zu den relativ schwächsten Werten im DAX und HDAX.

Erst vor wenigen Tagen ist die Aktie unter die sehr wichtige Unterstützung bei etwa 16 € gefallen. Dort befindet sich das Tief des vergangenen Jahres und die untere Begrenzung einer mehrmonatigen Seitwärtsbewegung. Diese wurde jetzt aber, ausgelöst wahrscheinlich durch die Übernahmepläne und den Handelskrieg, vorerst abgelehnt.

Sehr schnell wurde die Aktie bis an die nächste Unterstützung bei etwa 14 € durchgereicht. Die Region von 14 € ist interessant und wurde bereits mehrfach umkämpft. Dort befindet sich das wichtige Jahreshoch von Ende 2015 und das Tief des Sommers 2016. Auf diesem wichtigen Kursniveau besteht eine gute Chance für das Lager der Bullen, den Kursverfall von Infineon zu stoppen oder sogar eine Wende einzuleiten. Bisher ist dies natürlich eine pure Spekulation - auch vor dem Hintergrund, dass die wichtige 200-Wochen-Linie kürzlich unterschritten wurde. Übergeordnet ist aber die Tatsache viel wichtiger, dass der gleitende Durchschnitt nach wie vor steigt und insofern ein langfristiger Aufwärtstrend vorliegt.

Trotz der gegenwärtigen Probleme ist davon auszugehen, dass die Aktie den gleitenden Durchschnitt mindestens von unten angreifen und den massiven Widerstand bei 16 € testen wird.

Heute würde ich die Aktie unter technischen Gesichtspunkten nicht empfehlen, aber gut im Blick behalten. Falls der gleitende 200-Wochen-Durchschnitt und der massive Widerstand bei 16 € zurück erobert würden, ist das Erholungspotential immer noch sehr groß, die Risiken aber viel geringer als beim sofortigen Einstieg. Falls die Aktie wirklich drehen sollte, würden diejenigen Anleger, die zu früh das Handtuch geworfen haben, zum Wiedereinstieg gezwungen.

Außerdem wäre diese Entwicklung eine klassische Bärenfalle und könnte die Leerverkäufer zum Eindecken zwingen, was den Kursanstieg weiter beschleunigen würde.

Falls Sie sich für die Sektoranalyse und die klassische P & F Technik interessieren, empfehle ich Ihnen meinen wöchentlichen Gratis-Börsenbrief.

Viel Erfolg mit ihren Investitionen und herzliche Grüße

Ihr Klaus Buhl

Für den Inhalt des Beitrages ist allein der Autor bzw. die aufgeführte Quelle verantwortlich. Der vertretene Standpunkt spiegelt nicht die Meinung des Website-Betreibers wider und stellt keinerlei Aufforderung zum Kauf-/Verkauf von Wertpapieren dar. Beachten sie bitte auch unseren Risikohinweis!

Quelle: Libra Invest, Autor: