05.06.23 News shareribs-Happen Metalle Öl

Gold- und Rohöl-Longs gehen zurück - CoT-Report

(shareribs.com) Washington 05.06.2023 - Die US-Finanzinvestoren haben in der vergangenen Woche ihre Netto-Longpositionen erneut reduziert. Deutliche Rückgänge gab es unter anderem bei Rohöl und Gold

Wie die Commodity Futures Trading Commission am Freitag mitteilte, reduzierten spekulative Finanzinvestoren ihre Netto-Long-Positionen in der Woche zum 30. Mai um 17,9 Prozent auf 266.230 Kontrakte. Vor allem Rohöl und Gold verzeichneten einen Rückgang.

Der Goldpreis geriet mit dem Ende des US-Schuldenstreits unter Druck. Für den heutigen Montag hatte Janet Yellen vor einem möglichen Zahlungsausfall gewarnt. Dieser ist nun abgewendet und der nächste Streit steht erst im Januar 2025 an, dann vielleicht unter anderen politischen Rahmenbedingungen. Nichtsdestotrotz bewegt sich der Dollar nach oben, unterstützt vom starken US-Arbeitsmarkt. Dieser schuf im Mai deutlich mehr neue Stellen als erwartet. Zudem wurden die Zahlen für April und März nach oben revidiert. Der Dollar-Index stieg um 0,3 Prozent auf 104,34 USD. In der kommenden Woche findet die nächste Sitzung des Offenmarktausschusses der US-Notenbank statt. Die schwächere US-Inflation hat die Einschätzung der Marktteilnehmer etwas verändert. Noch vor einer Woche wurde eine Zinserhöhung um 25 Basispunkte mit einer Wahrscheinlichkeit von 64 Prozent erwartet. Heute liegt diese Wahrscheinlichkeit nur noch bei 21,8 Prozent. Mit einer Zinspause rechnen dagegen 78,2 Prozent.

Die Netto-Long-Positionen in Gold wurden in der vergangenen Woche um 8,1 Prozent auf 107.853 Kontrakte* reduziert, in Silber gingen die Netto-Long-Positionen um 22 Prozent auf 10.278 Kontrakte zurück. Die Netto-Longposition in Platin fiel um 21,2 Prozent auf 17.579 Kontrakte und die Netto-Short-Position in Palladium stieg um 22 Prozent auf 5.347 Kontrakte.

Die Netto-Longposition in Gold wurde um 22,2 Prozent auf 111.338 Kontrakte reduziert. Die Ölpreise zeigten sich vor dem Wochenende längere Zeit schwach. Die Gründe für diese Schwäche scheinen nun aber vorerst weggefallen zu sein. So kündigte Saudi-Arabien am Freitag an, die Produktion im Juli um eine Million Barrel pro Tag zu kürzen. Die anderen OPEC+ Staaten wollen die bereits seit April geltenden Förderkürzungen bis Ende 2024 verlängern. Die Vereinigten Arabischen Emirate kündigten unterdessen an, ihre Produktion um 200.000 Barrel pro Tag zu erhöhen, da sie über hohe Kapazitäten verfügen. Der Ölmarkt dürfte in der zweiten Jahreshälfte in ein strukturelles Defizit fallen, was die Preise nachhaltig stützen sollte.

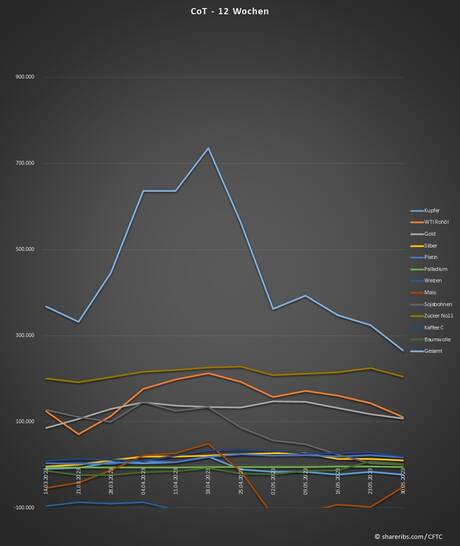

Etwas anders stellt sich die Situation bei Kupfer dar. Die anhaltende Schwäche der chinesischen Wirtschaft hat das rote Metall belastet. Die spekulativen Finanzinvestoren haben ihre Netto-Short-Position um 40 Prozent auf 23.012 Kontrakte ausgebaut. Die Tonne Kupfer kostet weiterhin über 8.000 USD. In der zweiten Jahreshälfte wird aber u.a. von Antaike ein Rückgang auf 7.000 USD erwartet, weil das Nachfragewachstum in China ausbleibt.

Bei den Agrarrohstoffen spiegelt sich die erwartete Angebotssituation wider. Die Netto-Short-Positionen in Weizen wurden um 6,9 Prozent auf 126.998 Kontrakte ausgeweitet, während die Netto-Short-Positionen in Mais um 48 Prozent auf 51.065 Kontrakte zurückgingen. Die Netto-Longposition in Sojabohnen fiel um 87,3 Prozent auf 529 Kontrakte.

* In der Vorwoche war der Wert für die Netto-Longs korrekt. Diese lagen bei 117.390 Kontrakten, die untenstehende Grafik wurde angepasst.

Quelle: shareribs.com / CFTC

Wie die Commodity Futures Trading Commission am Freitag mitteilte, reduzierten spekulative Finanzinvestoren ihre Netto-Long-Positionen in der Woche zum 30. Mai um 17,9 Prozent auf 266.230 Kontrakte. Vor allem Rohöl und Gold verzeichneten einen Rückgang.

Der Goldpreis geriet mit dem Ende des US-Schuldenstreits unter Druck. Für den heutigen Montag hatte Janet Yellen vor einem möglichen Zahlungsausfall gewarnt. Dieser ist nun abgewendet und der nächste Streit steht erst im Januar 2025 an, dann vielleicht unter anderen politischen Rahmenbedingungen. Nichtsdestotrotz bewegt sich der Dollar nach oben, unterstützt vom starken US-Arbeitsmarkt. Dieser schuf im Mai deutlich mehr neue Stellen als erwartet. Zudem wurden die Zahlen für April und März nach oben revidiert. Der Dollar-Index stieg um 0,3 Prozent auf 104,34 USD. In der kommenden Woche findet die nächste Sitzung des Offenmarktausschusses der US-Notenbank statt. Die schwächere US-Inflation hat die Einschätzung der Marktteilnehmer etwas verändert. Noch vor einer Woche wurde eine Zinserhöhung um 25 Basispunkte mit einer Wahrscheinlichkeit von 64 Prozent erwartet. Heute liegt diese Wahrscheinlichkeit nur noch bei 21,8 Prozent. Mit einer Zinspause rechnen dagegen 78,2 Prozent.

Die Netto-Long-Positionen in Gold wurden in der vergangenen Woche um 8,1 Prozent auf 107.853 Kontrakte* reduziert, in Silber gingen die Netto-Long-Positionen um 22 Prozent auf 10.278 Kontrakte zurück. Die Netto-Longposition in Platin fiel um 21,2 Prozent auf 17.579 Kontrakte und die Netto-Short-Position in Palladium stieg um 22 Prozent auf 5.347 Kontrakte.

Die Netto-Longposition in Gold wurde um 22,2 Prozent auf 111.338 Kontrakte reduziert. Die Ölpreise zeigten sich vor dem Wochenende längere Zeit schwach. Die Gründe für diese Schwäche scheinen nun aber vorerst weggefallen zu sein. So kündigte Saudi-Arabien am Freitag an, die Produktion im Juli um eine Million Barrel pro Tag zu kürzen. Die anderen OPEC+ Staaten wollen die bereits seit April geltenden Förderkürzungen bis Ende 2024 verlängern. Die Vereinigten Arabischen Emirate kündigten unterdessen an, ihre Produktion um 200.000 Barrel pro Tag zu erhöhen, da sie über hohe Kapazitäten verfügen. Der Ölmarkt dürfte in der zweiten Jahreshälfte in ein strukturelles Defizit fallen, was die Preise nachhaltig stützen sollte.

Etwas anders stellt sich die Situation bei Kupfer dar. Die anhaltende Schwäche der chinesischen Wirtschaft hat das rote Metall belastet. Die spekulativen Finanzinvestoren haben ihre Netto-Short-Position um 40 Prozent auf 23.012 Kontrakte ausgebaut. Die Tonne Kupfer kostet weiterhin über 8.000 USD. In der zweiten Jahreshälfte wird aber u.a. von Antaike ein Rückgang auf 7.000 USD erwartet, weil das Nachfragewachstum in China ausbleibt.

Bei den Agrarrohstoffen spiegelt sich die erwartete Angebotssituation wider. Die Netto-Short-Positionen in Weizen wurden um 6,9 Prozent auf 126.998 Kontrakte ausgeweitet, während die Netto-Short-Positionen in Mais um 48 Prozent auf 51.065 Kontrakte zurückgingen. Die Netto-Longposition in Sojabohnen fiel um 87,3 Prozent auf 529 Kontrakte.

* In der Vorwoche war der Wert für die Netto-Longs korrekt. Diese lagen bei 117.390 Kontrakten, die untenstehende Grafik wurde angepasst.

Quelle: shareribs.com / CFTC

Quelle: shareribs.com, Autor:

Verwandte Beiträge

- 24.04.25 - Brent-Rohöl kann zulegen - OPEC-Dissens stützt

- 24.04.25 - Goldpreis steigt erstmals über 3.000 Euro je Feinunze

- 23.04.25 - Ölpreise geben nach Bestandsdaten ab

- 22.04.25 - Ölpreise klettern kurzfristig - Unsicherheit bleibt hoch

- 17.04.25 - Ölpreise klettern - US-Rohölbestände steigen leicht

- 16.04.25 - Ölpreise durchwachsen - API meldet Bestandsrückgang

- 15.04.25 - Ölpreise etwas fester - IEA senkt Nachfrageprognosen

- 14.04.25 - Gold- und Rohöl-Longs gehen deutlich zurück - CoT-Report

- 14.04.25 - Stagflation, Zölle, Börsencrash - Warum Gold jetzt glänzt

- 11.04.25 - Ölpreise bleiben unter Druck