20.03.17 News shareribs-Happen Metalle Öl

Gold- und Rohöl-Longs deutlich reduziert - CoT-Report

(shareribs.com) New York 20.03.17 - Die spekulativen Finanzinvestoren haben ihre Netto-Longs auf Rohstoffe im US-Handel zuletzt überraschend deutlich reduziert. Dies betraf vor allem Gold und Rohöl, aber auch bei den Agrarrohstoffen wurden die Longs deutlich reduziert.

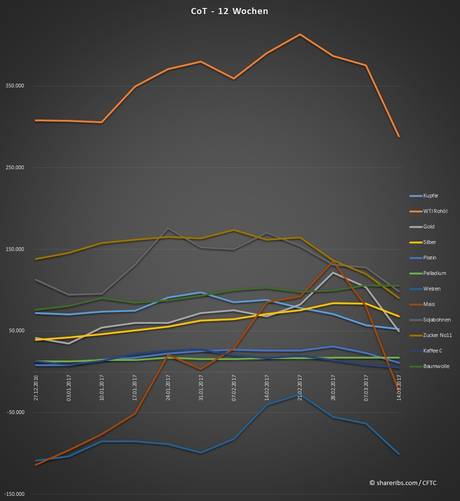

Wie die Commodity Futures Trading Commission am Freitag mitteilte, haben die spekulativen Finanzinvestoren in den USA die Zahl der Netto-Longpositionen auf zwölf in den USA gehandelte Rohstoffe, in der Woche bis zum 14. März, um 36,2 Prozent auf 662.683 Kontrakte reduziert. Der Rückgang war vor allem bei Rohöl, Gold und den Sojabohnen zu beobachten.

Die Leitzinserhöhung in den USA, welche in der vergangenen Woche erfolgte, war von den meisten Marktteilnehmern erwartet worden. Im Vorfeld dessen wurde auch die Möglichkeit in Erwägung gezogen, dass die Notenbank ihre Geldpolitik stärker strafft als bislang erwartet. Dies ist nicht eingetreten, was in der Folge zu einem Anstieg des Goldpreises und einer Schwächung des Dollars führte. Diejenigen Investoren, die eine stärkere Straffung erwarten, haben ihre Longpositionen reduziert. Da eine Reihe von Faktoren, die Gold stützen, weiterbestehen, dürfte es wieder zu einer Ausweitung der Netto-Longs kommen. Die Zahl der Netto-Longs auf Gold wurde zuletzt um 52 Prozent auf 49.835 Kontrakte reduziert.

Auch bei Silber sank die Zahl der Netto-Longpositionen, hier ging es um 18,6 Prozent auf 67.836 Kontrakte nach unten. Die Zahl der Netto-Longpositionen auf Platin sank um 52 Prozent auf 11.032 Kontrakte, bei Palladium war ein Rückgang um 2,2 Prozent auf 17.131 Kontrakte zu beobachten.

Deutlich reduziert wurde die Zahl der Netto-Longpositionen auf Rohöl. Die Preise für das schwarze Gold sind in den vergangenen beiden Wochen deutlich gesunken, belastet von der hohen Förderung in den USA und den teils widersprüchlichen Signalen vom OPEC-Mitglied Saudi-Arabien. Der saudische Energieminister sagte, dass man nicht bereit sei, mit der Reduktion der eigenen Förderung andere Produzenten zu subventionieren. Zudem wurde der OPEC mitgeteilt, dass Saudi-Arabien die eigene Förderung im Februar wieder auf mehr als 10 Mio. Barrel/Tag gesteigert habe. Später sagte der saudische Energieminister dann, dass eine Verlängerung der Förderkürzung über den Monat Juni hinaus denkbar sei. Ein solcher Schritt wird aber nur in Zusammenarbeit mit Nicht-OPEC Staaten als sinnvoll erachtet, weshalb fraglich ist, ob es zu einer Verlängerung kommt. Baker Hughes meldete am Freitag, dass die Zahl der laufenden Förderanlagen in der vergangenen Woche von 617 auf 631 gestiegen sei, das höchste Niveau seit 2015. Die Zahl der Netto-Longs auf US-Rohöl sank um 23,1 Prozent auf 288.774 Kontrakte.

Bei Kupfer kam es ebenfalls zu einer Reduktion der Netto-Longpositionen. Mit einem Rückgang um 8,2 Prozent auf 52.449 Kontrakte fiel dieser aber weniger dramatisch aus als bei Rohöl. Kupfer wird weiterhin unterstützt von den Produktionsausfällen in Chile, Indonesien und zuletzt auch Peru. In Chile könnte es bald zu einem Ende des Streiks in der Escondida-Mine kommen, da die Gewerkschaft und Betreiber BHP Billiton nun wieder Gespräche führen wollen. Darüber hinaus sind die Kupferbestände an der LME in den vergangenen Wochen deutlich gestiegen, weshalb das Aufwärtspotential als begrenzt gilt. Weiterhin haben die höheren Preise für Kupfer zu einem Anstieg des Angebots von Kupferschrott geführt, was die Preise zusätzlich belasten könnte.

Bei den Agrarfutures zeigte sich zuletzt ebenfalls eine Trendwende. Die Zahl der Netto-Shortpositionen auf Weizen wurde um 59,3 Prozent auf 100.629 Kontrakte ausgeweitet, da das globale Angebot als stark gilt, während die Nachfrageentwicklung nicht übermäßig stark war. US-Weizen hat sich zuletzt war gut entwickelt, doch jede Preissteigerung belastet das gute Preisverhältnis im internationalen Vergleich. Bei Mais sind die Investoren nun wieder netto-short, mit 23.602 Kontrakten. Die Zahl der Netto-Longs auf Sojabohnen sank um 22,9 Prozent auf 98.354 Kontrakte, bedingt durch die gute Entwicklung der Ernte in Lateinamerika und eine unsichere Aussicht über die Nachfrageentwicklung in China.

Quelle: shareribs.com / CFTC

Wie die Commodity Futures Trading Commission am Freitag mitteilte, haben die spekulativen Finanzinvestoren in den USA die Zahl der Netto-Longpositionen auf zwölf in den USA gehandelte Rohstoffe, in der Woche bis zum 14. März, um 36,2 Prozent auf 662.683 Kontrakte reduziert. Der Rückgang war vor allem bei Rohöl, Gold und den Sojabohnen zu beobachten.

Die Leitzinserhöhung in den USA, welche in der vergangenen Woche erfolgte, war von den meisten Marktteilnehmern erwartet worden. Im Vorfeld dessen wurde auch die Möglichkeit in Erwägung gezogen, dass die Notenbank ihre Geldpolitik stärker strafft als bislang erwartet. Dies ist nicht eingetreten, was in der Folge zu einem Anstieg des Goldpreises und einer Schwächung des Dollars führte. Diejenigen Investoren, die eine stärkere Straffung erwarten, haben ihre Longpositionen reduziert. Da eine Reihe von Faktoren, die Gold stützen, weiterbestehen, dürfte es wieder zu einer Ausweitung der Netto-Longs kommen. Die Zahl der Netto-Longs auf Gold wurde zuletzt um 52 Prozent auf 49.835 Kontrakte reduziert.

Auch bei Silber sank die Zahl der Netto-Longpositionen, hier ging es um 18,6 Prozent auf 67.836 Kontrakte nach unten. Die Zahl der Netto-Longpositionen auf Platin sank um 52 Prozent auf 11.032 Kontrakte, bei Palladium war ein Rückgang um 2,2 Prozent auf 17.131 Kontrakte zu beobachten.

Deutlich reduziert wurde die Zahl der Netto-Longpositionen auf Rohöl. Die Preise für das schwarze Gold sind in den vergangenen beiden Wochen deutlich gesunken, belastet von der hohen Förderung in den USA und den teils widersprüchlichen Signalen vom OPEC-Mitglied Saudi-Arabien. Der saudische Energieminister sagte, dass man nicht bereit sei, mit der Reduktion der eigenen Förderung andere Produzenten zu subventionieren. Zudem wurde der OPEC mitgeteilt, dass Saudi-Arabien die eigene Förderung im Februar wieder auf mehr als 10 Mio. Barrel/Tag gesteigert habe. Später sagte der saudische Energieminister dann, dass eine Verlängerung der Förderkürzung über den Monat Juni hinaus denkbar sei. Ein solcher Schritt wird aber nur in Zusammenarbeit mit Nicht-OPEC Staaten als sinnvoll erachtet, weshalb fraglich ist, ob es zu einer Verlängerung kommt. Baker Hughes meldete am Freitag, dass die Zahl der laufenden Förderanlagen in der vergangenen Woche von 617 auf 631 gestiegen sei, das höchste Niveau seit 2015. Die Zahl der Netto-Longs auf US-Rohöl sank um 23,1 Prozent auf 288.774 Kontrakte.

Bei Kupfer kam es ebenfalls zu einer Reduktion der Netto-Longpositionen. Mit einem Rückgang um 8,2 Prozent auf 52.449 Kontrakte fiel dieser aber weniger dramatisch aus als bei Rohöl. Kupfer wird weiterhin unterstützt von den Produktionsausfällen in Chile, Indonesien und zuletzt auch Peru. In Chile könnte es bald zu einem Ende des Streiks in der Escondida-Mine kommen, da die Gewerkschaft und Betreiber BHP Billiton nun wieder Gespräche führen wollen. Darüber hinaus sind die Kupferbestände an der LME in den vergangenen Wochen deutlich gestiegen, weshalb das Aufwärtspotential als begrenzt gilt. Weiterhin haben die höheren Preise für Kupfer zu einem Anstieg des Angebots von Kupferschrott geführt, was die Preise zusätzlich belasten könnte.

Bei den Agrarfutures zeigte sich zuletzt ebenfalls eine Trendwende. Die Zahl der Netto-Shortpositionen auf Weizen wurde um 59,3 Prozent auf 100.629 Kontrakte ausgeweitet, da das globale Angebot als stark gilt, während die Nachfrageentwicklung nicht übermäßig stark war. US-Weizen hat sich zuletzt war gut entwickelt, doch jede Preissteigerung belastet das gute Preisverhältnis im internationalen Vergleich. Bei Mais sind die Investoren nun wieder netto-short, mit 23.602 Kontrakten. Die Zahl der Netto-Longs auf Sojabohnen sank um 22,9 Prozent auf 98.354 Kontrakte, bedingt durch die gute Entwicklung der Ernte in Lateinamerika und eine unsichere Aussicht über die Nachfrageentwicklung in China.

Quelle: shareribs.com / CFTC

Quelle: shareribs.com, Autor:

Verwandte Beiträge

- von heute 06:27 - Ölpreise klettern kurzfristig - Unsicherheit bleibt hoch

- 17.04.25 - Ölpreise klettern - US-Rohölbestände steigen leicht

- 16.04.25 - Ölpreise durchwachsen - API meldet Bestandsrückgang

- 15.04.25 - Ölpreise etwas fester - IEA senkt Nachfrageprognosen

- 14.04.25 - Gold- und Rohöl-Longs gehen deutlich zurück - CoT-Report

- 14.04.25 - Stagflation, Zölle, Börsencrash - Warum Gold jetzt glänzt

- 11.04.25 - Ölpreise bleiben unter Druck

- 10.04.25 - Ölpreise nach Tarif-Volte durchwachsen

- 09.04.25 - Ölpreise fallen deutlich - API meldet Bestandsrückgang

- 08.04.25 - Ölpreise versuchen Stabilisierung