18.03.19 News shareribs-Happen Metalle Öl

Gold- und Kupfer-Longs reduziert - CoT-Report

(shareribs.com) New York 18.03.2019 - Die Finanzinvestoren haben ihre Netto-Shortspositionen auf US-Rohstoffe in der vergangenen Woche nahezu verdoppelt. Vor allem bei Mais war ein deutlicher Anstieg zu verzeichnen. Die Long-Positionen auf US-Rohöl wurden leicht ausgeweitet.

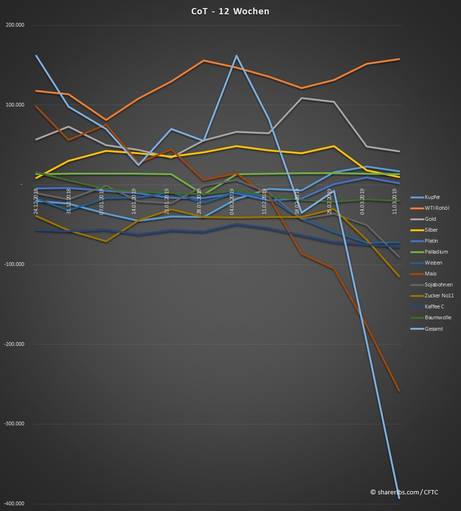

Wie die Commodity Futures Commission im Rahmen des jüngsten CoT-Berichtes mitteilte, haben die spekulativen Finanzinvestoren ihre Netto-Shortspositionen auf zwölf in den USA gehandelte Rohstoffe, in der Woche bis zum 12. März, um 98,7 Prozent auf 392.850 Kontrakte ausgeweitet. Dabei war vor allem bei Mais kräftiger Anstieg der Netto-Shorts zu verzeichnen, während jene auf Weizen stagnierten.

Der Goldpreis bewegt sich weiterhin um die Marke von 1.300 USD. Die kürzlich erreichten Hochs um 1.350 USD sind wieder außer Sichtweite. Gleichzeitig bleibt das Fundament für das gelbe Metall stabil. In den USA wird in dieser Woche die nächste Sitzung des Offenmarktausschusses stattfinden, eine Leitzinserhöhung wird nicht erwartet. Allerdings hoffen die Marktteilnehmer auf eine Bestätigung der jüngsten Einschätzungen zur Geldpolitik und damit eine Fortsetzung der Abwartehaltung. Infolgedessen könnte der US-Dollar unter Druck geraten, was Gold nach oben treiben könnte. Bislang hält sich der Greenback aber auf hohem Niveau, bedingt durch die Schwäche des Euros. Die Zahl der Netto-Longpositionen auf Gold sank um 12,7 Prozent auf 41.774 Kontrakte.

Die Zahl der Netto-Longpositionen auf Silber wurden um 47 Prozent auf 9.633 Kontrakte reduziert, die Netto-Longpositionen auf Platin sanken um 81 Prozent auf 1.772 Kontrakte. Die Netto-Longs auf Palladium gingen um 6,4 Prozent auf 13.150 Kontrakte zurück.

Die Netto-Longpositionen auf US-Rohöl wurden um vier Prozent auf 157.648 Kontrakte gesteigert. Das schwarze Gold hat sich in der letzten Woche nach oben arbeiten können. Die Förderung in den USA ist leicht gesunken, ebenso die Rohölbestände. Darüber hinaus wird deutlich, dass die OPEC-Vereinbarung zur Kürzung der Fördermengen eingehalten wird, womit sich der Markt weiter verengt, während sich bislang keine Abschwächung der Nachfrage zeigt. Neben den Förderkürzungen führen die US-Sanktionen gegen den Iran und Venezuela für einen Rückgang des Angebots. Der Ausstoß in Venezuela liegt mittlerweile bei nur mehr rund einer Million Barrel.

Der Kupferpreis bleibt auf einem vergleichsweise hohen Niveau. Der Markt gilt als eng, obgleich es zuletzt in London einen starken Anstieg der Kupferbestände gab. Die frei verfügbaren Mengen an Kupfer sind dort jedoch niedrig. Einige Marktteilnehmer setzen darauf, dass die Nachfrage in China im zweiten Quartal anzieht, was die Preise stützen dürfte. Bereits in den ersten beiden Monaten stiegen die Kupferimporte der Volksrepublik und dies in einer Phase der Unsicherheit. Auf der Angebotsseite könnten die Exporte Perus zurückgehen. Die Investoren haben zuletzt dennoch ihre Netto-Longpositionen um 28 Prozent auf 16.723 Kontrakte reduziert.

Bei den Agrarfutures sticht weiterhin Mais heraus. Hier wurde die ohnehin hohe Zahl der Netto-Shorts nochmals um 46 Prozent auf 257.965 Kontrakte gesteigert. Gleichzeitig ist die bisherige Exportnachfrage im laufenden Handelsjahr hoch. Die Zahl der Netto-Shorts auf Weizen blieb nahezu unverändert bei 72.148 Kontrakten. Bei den Sojabohnen war ein Anstieg der Netto-Shortpositionen um 79 Prozent auf 90.197 Kontrakte zu verzeichnen. Ein Anstieg der Exportnachfrage aus China ist bislang nur geringfügig erfolgt. Die Hoffnung der Marktteilnehmer auf eine baldige Einigung zwischen Washington und Peking im Handelsstreit schrumpft.

Quelle: shareribs.com / CFTC

Wie die Commodity Futures Commission im Rahmen des jüngsten CoT-Berichtes mitteilte, haben die spekulativen Finanzinvestoren ihre Netto-Shortspositionen auf zwölf in den USA gehandelte Rohstoffe, in der Woche bis zum 12. März, um 98,7 Prozent auf 392.850 Kontrakte ausgeweitet. Dabei war vor allem bei Mais kräftiger Anstieg der Netto-Shorts zu verzeichnen, während jene auf Weizen stagnierten.

Der Goldpreis bewegt sich weiterhin um die Marke von 1.300 USD. Die kürzlich erreichten Hochs um 1.350 USD sind wieder außer Sichtweite. Gleichzeitig bleibt das Fundament für das gelbe Metall stabil. In den USA wird in dieser Woche die nächste Sitzung des Offenmarktausschusses stattfinden, eine Leitzinserhöhung wird nicht erwartet. Allerdings hoffen die Marktteilnehmer auf eine Bestätigung der jüngsten Einschätzungen zur Geldpolitik und damit eine Fortsetzung der Abwartehaltung. Infolgedessen könnte der US-Dollar unter Druck geraten, was Gold nach oben treiben könnte. Bislang hält sich der Greenback aber auf hohem Niveau, bedingt durch die Schwäche des Euros. Die Zahl der Netto-Longpositionen auf Gold sank um 12,7 Prozent auf 41.774 Kontrakte.

Die Zahl der Netto-Longpositionen auf Silber wurden um 47 Prozent auf 9.633 Kontrakte reduziert, die Netto-Longpositionen auf Platin sanken um 81 Prozent auf 1.772 Kontrakte. Die Netto-Longs auf Palladium gingen um 6,4 Prozent auf 13.150 Kontrakte zurück.

Die Netto-Longpositionen auf US-Rohöl wurden um vier Prozent auf 157.648 Kontrakte gesteigert. Das schwarze Gold hat sich in der letzten Woche nach oben arbeiten können. Die Förderung in den USA ist leicht gesunken, ebenso die Rohölbestände. Darüber hinaus wird deutlich, dass die OPEC-Vereinbarung zur Kürzung der Fördermengen eingehalten wird, womit sich der Markt weiter verengt, während sich bislang keine Abschwächung der Nachfrage zeigt. Neben den Förderkürzungen führen die US-Sanktionen gegen den Iran und Venezuela für einen Rückgang des Angebots. Der Ausstoß in Venezuela liegt mittlerweile bei nur mehr rund einer Million Barrel.

Der Kupferpreis bleibt auf einem vergleichsweise hohen Niveau. Der Markt gilt als eng, obgleich es zuletzt in London einen starken Anstieg der Kupferbestände gab. Die frei verfügbaren Mengen an Kupfer sind dort jedoch niedrig. Einige Marktteilnehmer setzen darauf, dass die Nachfrage in China im zweiten Quartal anzieht, was die Preise stützen dürfte. Bereits in den ersten beiden Monaten stiegen die Kupferimporte der Volksrepublik und dies in einer Phase der Unsicherheit. Auf der Angebotsseite könnten die Exporte Perus zurückgehen. Die Investoren haben zuletzt dennoch ihre Netto-Longpositionen um 28 Prozent auf 16.723 Kontrakte reduziert.

Bei den Agrarfutures sticht weiterhin Mais heraus. Hier wurde die ohnehin hohe Zahl der Netto-Shorts nochmals um 46 Prozent auf 257.965 Kontrakte gesteigert. Gleichzeitig ist die bisherige Exportnachfrage im laufenden Handelsjahr hoch. Die Zahl der Netto-Shorts auf Weizen blieb nahezu unverändert bei 72.148 Kontrakten. Bei den Sojabohnen war ein Anstieg der Netto-Shortpositionen um 79 Prozent auf 90.197 Kontrakte zu verzeichnen. Ein Anstieg der Exportnachfrage aus China ist bislang nur geringfügig erfolgt. Die Hoffnung der Marktteilnehmer auf eine baldige Einigung zwischen Washington und Peking im Handelsstreit schrumpft.

Quelle: shareribs.com / CFTC

Quelle: shareribs.com, Autor:

Verwandte Beiträge

- 17.04.25 - Ölpreise klettern - US-Rohölbestände steigen leicht

- 16.04.25 - Ölpreise durchwachsen - API meldet Bestandsrückgang

- 15.04.25 - Ölpreise etwas fester - IEA senkt Nachfrageprognosen

- 14.04.25 - Gold- und Rohöl-Longs gehen deutlich zurück - CoT-Report

- 14.04.25 - Stagflation, Zölle, Börsencrash - Warum Gold jetzt glänzt

- 11.04.25 - Ölpreise bleiben unter Druck

- 10.04.25 - Ölpreise nach Tarif-Volte durchwachsen

- 09.04.25 - Ölpreise fallen deutlich - API meldet Bestandsrückgang

- 08.04.25 - Ölpreise versuchen Stabilisierung

- 07.04.25 - Ölpreise fallen zum Wochenauftakt weiter