27.04.15 News shareribs-Happen Metalle Öl

Rohstoffinvestoren weiten Longs aus - CoT-Report

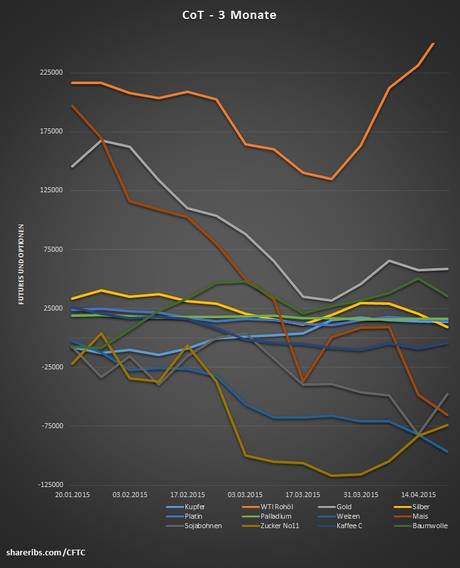

(shareribs.com) New York 27.04.15 - Die spekulativen Finanzinvestoren haben ihre Netto-Longpositionen auf Rohstoffe im US-Handel in der vergangenen Woche wieder ausgeweitet. Während Gold und Rohöl profitieren konnten, bleibt die Stimmung gegenüber Mais und Silber schlecht.

Die Commodity Futures Trading Commission am Freitag mitteilte, haben die spekulativen Finanzinvestoren ihre Netto-Longs auf zwölf in den USA gehandelte Rohstoffe in der Woche bis zum 21. April um 24,0 Prozent auf 127.578 Kontrakte ausgeweitet. Dabei hat sich die Lage für die Soft Commodities etwas verbessert, obgleich das übergeordnete Bild weiterhin eher schlecht ist. Die anhaltend gute Performance an den Aktienmärkten sorgt für eine persistente Zurückhaltung seitens der Marktteilnehmer.

Bei Gold war in der vergangenen Woche ein leichter Anstieg der Netto-Longs um 1,5 Prozent auf 58.566 Kontrakte zu verzeichnen. Dabei lag der Goldpreis im Verlauf der vergangenen Woche unter Druck, es ging um 2,2 Prozent nach unten, der höchste Wochenverlust seit sieben Wochen. Die Entwicklung beim gelben Metall ist unter anderem auf die anhaltend starken Aktienmärkte zurückzuführen. Diese verzeichneten zeitweise zwar einige Schwächen, konnten am Freitag aber wieder Rekordhochs erreichen. Dabei dürften sich die Marktteilnehmer der Risiken an den Börsen durchaus bewusst sein. Der starke US-Dollar und die Aussicht auf steigende Zinsen in den USA sorgen jedoch dafür, dass das Abwärtspotential bei Gold als noch größere Belastung eingeschätzt wird.

Auch bei Silber ist die Stimmung eher schlecht, nachdem es zuletzt auf ein 5-Wochentief ging. Die Marktteilnehmer haben ihre Netto-Longs um 56 Prozent auf 9.061 Kontrakte reduziert. Bei Platin sank die Zahl der Netto-Longs um elf Prozent auf 14.586 Kontrakte und bei Palladium stagnierte die Zahl der Netto-Longs bei 16.083 Kontrakte.

Leicht reduziert wurden die Netto-Longpositionen auf Kupfer es ging um 4,9 Prozent auf 13.596 Kontrakte nach unten. Im Mittelpunkt der Investitionsentscheidung steht derzeit die wirtschaftliche Lage Chinas. Dort fielen die Konjunkturdaten zuletzt wenig positiv aus. Der Außenhandel schwächelt, das Wachstum der Wirtschaft hat sich im ersten Quartal 2015 verlangsamt und das zweite Quartal hat schwächer begonnen, als von den Marktteilnehmern erhofft. Dennoch gibt es einige Analysten, die den Kupfermarkt kritisch einschätzen und eine Verengung erwarten, die gegenwärtig nicht in den Preisen enthalten ist. Dies sollte dem roten Metall für die zweite Jahreshälfte Auftrieb geben.

Bei Rohöl gibt es derweil keinen Zweifel, dass der Markt überversorgt ist. Die US-Rohölbestände klettern in der vergangenen Woche deutlich, die Lager im Standort Cushing können in einigen Wochen voll sein. Diesseits des Atlantiks läuft die Förderung ebenfalls auf vollen Touren. Der Irak konnte die Förderung im März auf 3,34 Mio. Barrel/Tag steigern. Saudi Arabien förderte gar 10,1 Mio. Barrel/Tag und schaffte Anfang April 10,3 Mio. Barrel. Das Land will die Förderung hoch halten um damit kleinere Wettbewerber aus dem Markt zu drängen, was vor allem in Richtung der US-Förderung gehen dürfte. Die Ölpreise konnten sich dem Druck in der vergangenen Woche jedoch entziehen, da es im Nahen Osten weiterhin erhebliche Spannungen gibt, die mittelfristig auch die Ölförderlänger in Probleme bringen könnten. Die spekulativen Finanzinvestoren haben ihre Netto-Longs auf US-Rohöl zuletzt um 15,6 Prozent auf 267.614 Kontrakte ausgeweitet.

Für die Agrarrohstoffe läuft es hingegen weiterhin eher schlecht. Mais rutschte kürzlich auf ein Sechs-Monatstief, die Nachfrage nach Sojabohnen und Mais in den USA könnte zurückgehen, während gleichzeitig die Produktionsaussichten positiv sind. Die Zahl der Netto-Shorts auf Mais wurde dann auch um 35,2 Prozent auf 65.298 Kontrakte ausgeweitet. Bei Weizen stieg die Zahl der Netto-Shortpositionen um 17,7 Prozent auf 96.624 Kontrakte. Auch bei den Sojabohnen ist man weiterhin skeptisch. In China wird eine Abflachung der Nachfrage erwartet, diese dürfte sich vor allem auf Lateinamerika konzentrieren. Zudem schwächelt die Wirtschaft der Volksrepublik, was ebenfalls als Grund für eine geringere Nachfrage angeführt wird. Bislang dürften die diesjährigen Exportprognosen des USDA dennoch erreicht werden, obgleich man dort auch sehr hohe Lagerendbestände erwartet.

Quelle: shareribs.com / CFTC

Die Commodity Futures Trading Commission am Freitag mitteilte, haben die spekulativen Finanzinvestoren ihre Netto-Longs auf zwölf in den USA gehandelte Rohstoffe in der Woche bis zum 21. April um 24,0 Prozent auf 127.578 Kontrakte ausgeweitet. Dabei hat sich die Lage für die Soft Commodities etwas verbessert, obgleich das übergeordnete Bild weiterhin eher schlecht ist. Die anhaltend gute Performance an den Aktienmärkten sorgt für eine persistente Zurückhaltung seitens der Marktteilnehmer.

Bei Gold war in der vergangenen Woche ein leichter Anstieg der Netto-Longs um 1,5 Prozent auf 58.566 Kontrakte zu verzeichnen. Dabei lag der Goldpreis im Verlauf der vergangenen Woche unter Druck, es ging um 2,2 Prozent nach unten, der höchste Wochenverlust seit sieben Wochen. Die Entwicklung beim gelben Metall ist unter anderem auf die anhaltend starken Aktienmärkte zurückzuführen. Diese verzeichneten zeitweise zwar einige Schwächen, konnten am Freitag aber wieder Rekordhochs erreichen. Dabei dürften sich die Marktteilnehmer der Risiken an den Börsen durchaus bewusst sein. Der starke US-Dollar und die Aussicht auf steigende Zinsen in den USA sorgen jedoch dafür, dass das Abwärtspotential bei Gold als noch größere Belastung eingeschätzt wird.

Auch bei Silber ist die Stimmung eher schlecht, nachdem es zuletzt auf ein 5-Wochentief ging. Die Marktteilnehmer haben ihre Netto-Longs um 56 Prozent auf 9.061 Kontrakte reduziert. Bei Platin sank die Zahl der Netto-Longs um elf Prozent auf 14.586 Kontrakte und bei Palladium stagnierte die Zahl der Netto-Longs bei 16.083 Kontrakte.

Leicht reduziert wurden die Netto-Longpositionen auf Kupfer es ging um 4,9 Prozent auf 13.596 Kontrakte nach unten. Im Mittelpunkt der Investitionsentscheidung steht derzeit die wirtschaftliche Lage Chinas. Dort fielen die Konjunkturdaten zuletzt wenig positiv aus. Der Außenhandel schwächelt, das Wachstum der Wirtschaft hat sich im ersten Quartal 2015 verlangsamt und das zweite Quartal hat schwächer begonnen, als von den Marktteilnehmern erhofft. Dennoch gibt es einige Analysten, die den Kupfermarkt kritisch einschätzen und eine Verengung erwarten, die gegenwärtig nicht in den Preisen enthalten ist. Dies sollte dem roten Metall für die zweite Jahreshälfte Auftrieb geben.

Bei Rohöl gibt es derweil keinen Zweifel, dass der Markt überversorgt ist. Die US-Rohölbestände klettern in der vergangenen Woche deutlich, die Lager im Standort Cushing können in einigen Wochen voll sein. Diesseits des Atlantiks läuft die Förderung ebenfalls auf vollen Touren. Der Irak konnte die Förderung im März auf 3,34 Mio. Barrel/Tag steigern. Saudi Arabien förderte gar 10,1 Mio. Barrel/Tag und schaffte Anfang April 10,3 Mio. Barrel. Das Land will die Förderung hoch halten um damit kleinere Wettbewerber aus dem Markt zu drängen, was vor allem in Richtung der US-Förderung gehen dürfte. Die Ölpreise konnten sich dem Druck in der vergangenen Woche jedoch entziehen, da es im Nahen Osten weiterhin erhebliche Spannungen gibt, die mittelfristig auch die Ölförderlänger in Probleme bringen könnten. Die spekulativen Finanzinvestoren haben ihre Netto-Longs auf US-Rohöl zuletzt um 15,6 Prozent auf 267.614 Kontrakte ausgeweitet.

Für die Agrarrohstoffe läuft es hingegen weiterhin eher schlecht. Mais rutschte kürzlich auf ein Sechs-Monatstief, die Nachfrage nach Sojabohnen und Mais in den USA könnte zurückgehen, während gleichzeitig die Produktionsaussichten positiv sind. Die Zahl der Netto-Shorts auf Mais wurde dann auch um 35,2 Prozent auf 65.298 Kontrakte ausgeweitet. Bei Weizen stieg die Zahl der Netto-Shortpositionen um 17,7 Prozent auf 96.624 Kontrakte. Auch bei den Sojabohnen ist man weiterhin skeptisch. In China wird eine Abflachung der Nachfrage erwartet, diese dürfte sich vor allem auf Lateinamerika konzentrieren. Zudem schwächelt die Wirtschaft der Volksrepublik, was ebenfalls als Grund für eine geringere Nachfrage angeführt wird. Bislang dürften die diesjährigen Exportprognosen des USDA dennoch erreicht werden, obgleich man dort auch sehr hohe Lagerendbestände erwartet.

Quelle: shareribs.com / CFTC

Quelle: shareribs.com, Autor:

Verwandte Beiträge

- 14.04.25 - Gold- und Rohöl-Longs gehen deutlich zurück - CoT-Report

- 14.04.25 - Stagflation, Zölle, Börsencrash - Warum Gold jetzt glänzt

- 07.04.25 - Gold-Longs gehen zurück, Rohöl-Longs steigen leicht - CoT-Report

- 06.04.25 - Doppelschlag für Silber: Zölle und Rezessionsangst schicken Preis auf Talfahrt

- 31.03.25 - Gold- und Rohöl-Longs gehen zurück - CoT-Report

- 24.03.25 - Das Ende von QT, der Anfang von QE? - Goldpreis springt auf Allzeithoch

- 24.03.25 - Rohöl-Longs reduziert, Gold-Longs steigen wieder - CoT-Report

- 17.03.25 - Gold-Longs stabil, Rohöl-Longs steigen leicht - CoT-Report

- 14.03.25 - Citigroup erwartet Kupfer wieder bei 10.000 USD

- 10.03.25 - Rohöl-Longs steigen deutlich, Gold-Longs gehen zurück - CoT-Report