Fragezeichen

(Heiko Thieme) Rückblick

Die globalen Aktienmärkte standen in der ersten Juni-Hälfte allgemein unter Verkaufsdruck. Europa schnitt dabei schlechter als die USA ab, da Wall Street in der ersten Juni-Woche sich im Gegensatz zu den europäischen Börsen noch im Plus retten konnte.

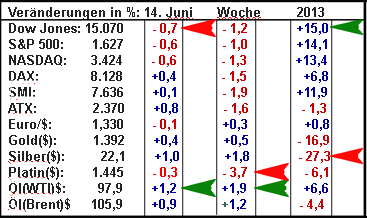

Die meisten Verluste musste der Schweizer Markt in der vergangenen zwei Wochen einstecken und verlor daher auch seinen ersten Platz in diesem Jahr, den er seit Januar hielt, an den Dow Jones, der trotz seines schwachen Abschneidens am Freitag (roter Pfeil) jetzt seit zwei Wochen mit einem aktuellen Plus von 15% vorn liegt (grüner Pfeil).

Jahresverlierer bleibt das Silber (roter Pfeil), obwohl es sich am Freitag und auch im Wochenverlauf etwas verbessern konnte. Platin kam dagegen in der vergangenen Woche unter erheblichen Verkaufsdruck (roter Pfeil). Meine Empfehlung im Februar, die deutlichen Platin-Gewinne seit Jahresbeginn mit einem Stopp abzusichern, machte sich bezahlt. Anstatt jetzt auf Verlusten von sechs Prozent zu sitzen, konnte man im Februar bei Platin ein Plus von mindestens 10% einstreichen. Disziplin macht sich an der Börse oft bezahlt. Texas-Öl (WTI) wurde am Freitag Tages-Sieger (grüner Pfeil) und gewann auch gleichzeitig den Wochen-Pokal (grüner Pfeil). Meine negative Meinung zum Öl-Preis erläutere ich weiter unten.

Ausblick

Wirtschaft, Politik und Börsen werden zur Zeit mit etlichen Fragezeichen konfrontiert. Das globale Wirtschaftswachstum wird laut UNO-Schätzung in diesem Jahr mit 2,3% ähnlich 'bescheiden' wie bereits in 2012 ausfallen. China, mit 1,3 Milliarden Menschen das bevölkerungsreichste Land und die zweitgrößte Wirtschaft der Welt, beeindruckt nicht mehr mit doppelstelligen Zuwachsraten sondern kämpft mit der sieben Prozentmarke. Indien, mit 1,1 Milliarden die zweitgrößte Bevölkerung und gemessen an der Kaufkraft die vierte Wirtschaft, weist eine Wachstumsrate in diesem Jahr von unter 6% auf. Die USA, mit 316 Millionen die drittgrößte Bevölkerung und größte Wirtschaftsmacht der Welt, versucht die zwei Prozentmarke zu nehmen. Europa, der größte Wirtschaftsblock der Welt und in etwa gleichauf mit den USA, steckt in einer Rezession. Deutschland, die fünftgrößte Wirtschaft der Welt, versucht dabei, auf ein Wachstum von ein Prozent zu kommen. Japan, die Nummer vier, hofft in diesem Jahr mit seinem neuen Stimulanzprogramm die 3% Wachstumsrate zu erreichen.

Iran hat mit dem 64-jährigen Hassan Rohani einen Moderaten zum Präsidenten gewählt. Seinen Master und Doktor-Titel erwarb er in Glasgow, Schottland. Dialog anstatt Konfrontation wie sein Vorgänger Ahmadineyad war seine Wahldevise. Die Gefahr eines militärischen Eingreifens in den Iran durch Israel ist damit vorläufig gebannt.

Der Nahe Osten bleibt jedoch Krisenherd, besonders mit Hinblick aus Syrien. Eine Konfrontation zwischen Russland und den USA bahnt sich an. Auch Europa steht hier gegenüber Russland auf Konfrontationskurs. Das G-8 Treffen in Nord-Irland muss etliche Belastungen überwinden, um doch noch konkrete Ergebnisse zu erzielen. Der Euro-Raum hat seine Finanzen noch keinesfalls im Griff, um Entspannungsignale zu senden. In Deutschland wird in knapp 100 Tagen gewählt. Die Wiederwahl von Frau Merkel bleibt die bevorzugte Lösung und meine Prognose. Die deutsche Börse kann jedoch in den kommenden Wochen noch etwas nervös werden.

Der wichtigste Termin für Börsianer in dieser Woche ist das zweitägige Treffen des US-Notenbank-Ausschusses (FOMC) am Dienstag und Mittwoch. Die Formulierungen im Protokoll sind dabei entscheidend. Die Leitzinsen werden sicherlich unverändert niedrig bleiben. Die wichtige Frage ist, wann wird die Notenbank ihren Kurs des leichten Geldes (quantitative easing) ändern. Allgemeine Bemerkungen über dieses Thema von Notenbankchef Ben Bernanke im Mai leiteten einen globalen Verkaufsdruck ein, der den Weltbörsen rund drei Billionen Dollar kostete. Dies unterstreicht, wie nervös Börsianer zur Zeit sind. Bernanke wird seine bisherige Strategie frühestens im vierten Quartal etwas modifizieren.aber nicht drastisch ändern, da das Wirtschaftswachstum nach wie vor relativ niedrig ist und die Arbeitslosenrate historisch hoch ist und Inflation unverändert kein Thema ist.

Der Verkaufsdruck an den Börsen in Europa und USA ist noch nicht zu Ende. Japan hat dagegen seinen Boden vergangene Woche wahrscheinlich schon gesehen. Vom Jahreshoch im Mai fiel der Nikkei über 20%, was eine Baisse bedeutet. Die BRIC-Länder - Brasilien,Indien, Russland und China - haben bereits Korrekturen von mindestens 10% bis hin zur Baisse von Minus 20% in Russland hinter sich. Mit weiteren großen Einbrüchen rechne ich dort nicht mehr in diesem Jahr.

Der Dow Jones wird die 15.000-Marke im Sommer nochmals testen. Das Niveau um 14.500 sollte jedoch halten. Der DAX hat vergangene Woche die 8.000-Marke einmal kurz unterschritten. Ein weiterer Test sollte nicht überraschen. Allerdings ist das Restrisiko vom 8.000-Niveau höchstens noch 4%. Vom 22.Mai bis 13. Juni hatte der DAX auf Schlusskursbasis 5% verloren; gemessen an dem jeweiligen Tageshoch und Tagestief waren es sogar bereits 7% gewesen.

Volatilität gehört weiterhin zum Börsenalltag. Die globale Aktienhausse die im März 2009 begann und dann im Sommer 2011 durch eine politisch bedingte kurze Baisse unterbrochen wurde, kann sich durchaus bis weit ins nächste Jahr fortsetzen. Die erwähnten Fragezeichen werden dabei den Aufwärtstrend immer wieder unterbrechen, bis vernünftige Lösungen zu den anstehenden Problemen gefunden werden. Im vierten Quartal werden die meisten Börsen ihre bisherigen Jahreshochs noch übertreffen.

Jeweils am dritten Freitag im März, Juni, September und Dezember verfallen vier Terminkontrakte gleichzeitig. Diese sogenannte Hexenstunde sorgt im Wochenverlauf für Volatilität und hohe Umsätze auf dem Börsenparkett. Dies ist in dieser Woche wieder der Fall.

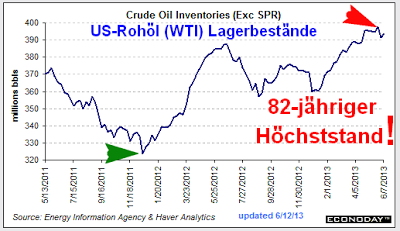

Die Lagerbestände von Texas-Öl (WTI) sind vor wenigen Tagen auf einen 82-jährigen Höchststand gestiegen! Gleichzeitig zog auch der Ölpreis an und liegt auf einem ähnlich hohen Niveau wie Ende 2011, als die Lagerbestände deutlich niedriger waren (grüner Pfeil). Dies macht keinen Sinn. Das Gegenteil - ein fallender Ölpreis - wäre die logische Folge. Offensichtlich spielen zur Zeit wirtschaftliche Fakten nur eine untergeordnete Rolle. Die Verunsicherung im Nahen Osten treibt momentan den Ölpreis. Langfristig lässt sich damit ein höherer Ölpreis jedoch nicht rechtfertigen. Meine Prognose geht weiterhin von einem deutlich niedrigeren Ölpreis bis hin zur $80-Marke für Texas-Öl in der zweiten Jahreshälfte aus. Daher bleibe ich hier Zuschauer.

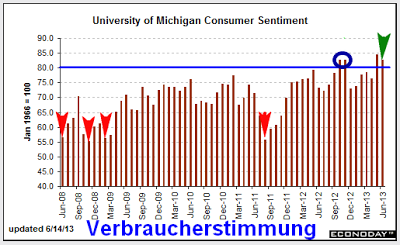

Der amerikanische Verbraucher bleibt optimistisch (grüner Pfeil). Seit zwei Monaten liegt das Stimmungsbarometer über der 80 Punkte-Marke (blaue Linie). Dieses Niveau wurde in den vergangenen fünf Jahren nur viermal übertroffen; im Oktober und November 2012 (blauer Kreis) und im Mai/Juni diesen Jahres. Die Erholung am Immobilienmarkt und Verbesserungen am Arbeitsmarkt, obwohl die Arbeitslosenrate im Mai etwas anzog, sowie die Höchststände an den Börsen tragen dazu bei. Im Vergleich mit Europa weist Amerika zur Zeit bessere Perspektiven auf. Die Tiefstände von 2008 und 2009 (drei roter Pfeile) und im August 2011 (roter Pfeil) sind Vergangenheit.

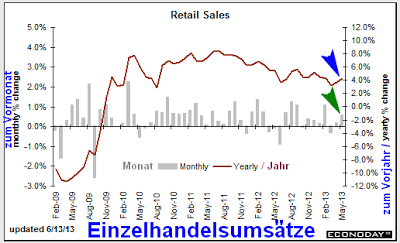

Der Konsum ist in Amerika mit rund zwei Drittel vom Bruttoinlandsprodukt (BIP) der bei weitem wichtigste Wirtschaftsfaktor. Einzelhandelsumsätze, die rund die Hälfte vom Konsum ausmachen, zogen im Mai mit einem Plus von 0,6% wieder deutlich an (grüner Pfeil), nachdem die beiden Vormonate (März - 04%, April +0,1%) sehr enttäuschend waren. Im Jahresvergleich liegt die Wachstumsrate bei gesunden 4,3% (blauer Pfeil), was fast 1,5% BIP-Wachstum bedeutet. Die US-Wirtschaft kann insgesamt in diesem Jahr ein Wachstum von über zwei Prozent erreichen., sofern Politiker in der Frage der angeordneten staatlichen Zwangseinsparungen, die in dieser kategorischen Form keinen Sinn machen und das Wachstum blockieren, in den kommenden Monaten doch noch einen vernünftigen Kompromiss aushandeln.

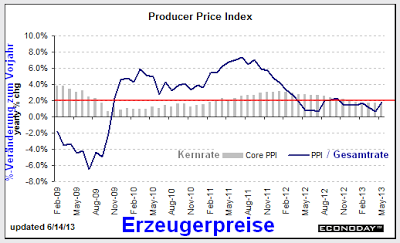

Erzeugerpreise stiegen im Mai mit 0,5% zwar mehr als erwartet, jedoch war der April mit einem Minus von 0,7% besonders schwach. Zusammengenommen ergibt dies einen zwei Monatsschnitt von Minus 0,2% und ist damjt kein Warnsignal. Gegenüber dem Vorjahr sind.die Erzeugerpreise um 1,8% und die Kernrate ohne Nahrungsmittelpreise und Energiekosten um 1,6% gestiegen. Beide Raten liegen somit unter der von der Notenbank beachteten zwei Prozent-Marke (roter Pfeil). Das Inflationsthema kann in den USA weiterhin ignoriert werden.

Weitere Einschätzungen und spezifische Empfehlungen auf meiner Hotline. Mein nächster Blog erscheint in der vierten Juni-Woche.

Heiko Thieme

Die Thieme Hotline:

Deutschland: 09001 / 191 192 (0,69€/Min.)

Schweiz: 0901 / 266 277 (CHF 1,00/Min.)

Österreich: 0900 / 500 515 (0,68€/Min.)

Alle Angaben ohne Gewähr

Die globalen Aktienmärkte standen in der ersten Juni-Hälfte allgemein unter Verkaufsdruck. Europa schnitt dabei schlechter als die USA ab, da Wall Street in der ersten Juni-Woche sich im Gegensatz zu den europäischen Börsen noch im Plus retten konnte.

Die meisten Verluste musste der Schweizer Markt in der vergangenen zwei Wochen einstecken und verlor daher auch seinen ersten Platz in diesem Jahr, den er seit Januar hielt, an den Dow Jones, der trotz seines schwachen Abschneidens am Freitag (roter Pfeil) jetzt seit zwei Wochen mit einem aktuellen Plus von 15% vorn liegt (grüner Pfeil).

Jahresverlierer bleibt das Silber (roter Pfeil), obwohl es sich am Freitag und auch im Wochenverlauf etwas verbessern konnte. Platin kam dagegen in der vergangenen Woche unter erheblichen Verkaufsdruck (roter Pfeil). Meine Empfehlung im Februar, die deutlichen Platin-Gewinne seit Jahresbeginn mit einem Stopp abzusichern, machte sich bezahlt. Anstatt jetzt auf Verlusten von sechs Prozent zu sitzen, konnte man im Februar bei Platin ein Plus von mindestens 10% einstreichen. Disziplin macht sich an der Börse oft bezahlt. Texas-Öl (WTI) wurde am Freitag Tages-Sieger (grüner Pfeil) und gewann auch gleichzeitig den Wochen-Pokal (grüner Pfeil). Meine negative Meinung zum Öl-Preis erläutere ich weiter unten.

Ausblick

Wirtschaft, Politik und Börsen werden zur Zeit mit etlichen Fragezeichen konfrontiert. Das globale Wirtschaftswachstum wird laut UNO-Schätzung in diesem Jahr mit 2,3% ähnlich 'bescheiden' wie bereits in 2012 ausfallen. China, mit 1,3 Milliarden Menschen das bevölkerungsreichste Land und die zweitgrößte Wirtschaft der Welt, beeindruckt nicht mehr mit doppelstelligen Zuwachsraten sondern kämpft mit der sieben Prozentmarke. Indien, mit 1,1 Milliarden die zweitgrößte Bevölkerung und gemessen an der Kaufkraft die vierte Wirtschaft, weist eine Wachstumsrate in diesem Jahr von unter 6% auf. Die USA, mit 316 Millionen die drittgrößte Bevölkerung und größte Wirtschaftsmacht der Welt, versucht die zwei Prozentmarke zu nehmen. Europa, der größte Wirtschaftsblock der Welt und in etwa gleichauf mit den USA, steckt in einer Rezession. Deutschland, die fünftgrößte Wirtschaft der Welt, versucht dabei, auf ein Wachstum von ein Prozent zu kommen. Japan, die Nummer vier, hofft in diesem Jahr mit seinem neuen Stimulanzprogramm die 3% Wachstumsrate zu erreichen.

Iran hat mit dem 64-jährigen Hassan Rohani einen Moderaten zum Präsidenten gewählt. Seinen Master und Doktor-Titel erwarb er in Glasgow, Schottland. Dialog anstatt Konfrontation wie sein Vorgänger Ahmadineyad war seine Wahldevise. Die Gefahr eines militärischen Eingreifens in den Iran durch Israel ist damit vorläufig gebannt.

Der Nahe Osten bleibt jedoch Krisenherd, besonders mit Hinblick aus Syrien. Eine Konfrontation zwischen Russland und den USA bahnt sich an. Auch Europa steht hier gegenüber Russland auf Konfrontationskurs. Das G-8 Treffen in Nord-Irland muss etliche Belastungen überwinden, um doch noch konkrete Ergebnisse zu erzielen. Der Euro-Raum hat seine Finanzen noch keinesfalls im Griff, um Entspannungsignale zu senden. In Deutschland wird in knapp 100 Tagen gewählt. Die Wiederwahl von Frau Merkel bleibt die bevorzugte Lösung und meine Prognose. Die deutsche Börse kann jedoch in den kommenden Wochen noch etwas nervös werden.

Der wichtigste Termin für Börsianer in dieser Woche ist das zweitägige Treffen des US-Notenbank-Ausschusses (FOMC) am Dienstag und Mittwoch. Die Formulierungen im Protokoll sind dabei entscheidend. Die Leitzinsen werden sicherlich unverändert niedrig bleiben. Die wichtige Frage ist, wann wird die Notenbank ihren Kurs des leichten Geldes (quantitative easing) ändern. Allgemeine Bemerkungen über dieses Thema von Notenbankchef Ben Bernanke im Mai leiteten einen globalen Verkaufsdruck ein, der den Weltbörsen rund drei Billionen Dollar kostete. Dies unterstreicht, wie nervös Börsianer zur Zeit sind. Bernanke wird seine bisherige Strategie frühestens im vierten Quartal etwas modifizieren.aber nicht drastisch ändern, da das Wirtschaftswachstum nach wie vor relativ niedrig ist und die Arbeitslosenrate historisch hoch ist und Inflation unverändert kein Thema ist.

Der Verkaufsdruck an den Börsen in Europa und USA ist noch nicht zu Ende. Japan hat dagegen seinen Boden vergangene Woche wahrscheinlich schon gesehen. Vom Jahreshoch im Mai fiel der Nikkei über 20%, was eine Baisse bedeutet. Die BRIC-Länder - Brasilien,Indien, Russland und China - haben bereits Korrekturen von mindestens 10% bis hin zur Baisse von Minus 20% in Russland hinter sich. Mit weiteren großen Einbrüchen rechne ich dort nicht mehr in diesem Jahr.

Der Dow Jones wird die 15.000-Marke im Sommer nochmals testen. Das Niveau um 14.500 sollte jedoch halten. Der DAX hat vergangene Woche die 8.000-Marke einmal kurz unterschritten. Ein weiterer Test sollte nicht überraschen. Allerdings ist das Restrisiko vom 8.000-Niveau höchstens noch 4%. Vom 22.Mai bis 13. Juni hatte der DAX auf Schlusskursbasis 5% verloren; gemessen an dem jeweiligen Tageshoch und Tagestief waren es sogar bereits 7% gewesen.

Volatilität gehört weiterhin zum Börsenalltag. Die globale Aktienhausse die im März 2009 begann und dann im Sommer 2011 durch eine politisch bedingte kurze Baisse unterbrochen wurde, kann sich durchaus bis weit ins nächste Jahr fortsetzen. Die erwähnten Fragezeichen werden dabei den Aufwärtstrend immer wieder unterbrechen, bis vernünftige Lösungen zu den anstehenden Problemen gefunden werden. Im vierten Quartal werden die meisten Börsen ihre bisherigen Jahreshochs noch übertreffen.

Jeweils am dritten Freitag im März, Juni, September und Dezember verfallen vier Terminkontrakte gleichzeitig. Diese sogenannte Hexenstunde sorgt im Wochenverlauf für Volatilität und hohe Umsätze auf dem Börsenparkett. Dies ist in dieser Woche wieder der Fall.

Die Lagerbestände von Texas-Öl (WTI) sind vor wenigen Tagen auf einen 82-jährigen Höchststand gestiegen! Gleichzeitig zog auch der Ölpreis an und liegt auf einem ähnlich hohen Niveau wie Ende 2011, als die Lagerbestände deutlich niedriger waren (grüner Pfeil). Dies macht keinen Sinn. Das Gegenteil - ein fallender Ölpreis - wäre die logische Folge. Offensichtlich spielen zur Zeit wirtschaftliche Fakten nur eine untergeordnete Rolle. Die Verunsicherung im Nahen Osten treibt momentan den Ölpreis. Langfristig lässt sich damit ein höherer Ölpreis jedoch nicht rechtfertigen. Meine Prognose geht weiterhin von einem deutlich niedrigeren Ölpreis bis hin zur $80-Marke für Texas-Öl in der zweiten Jahreshälfte aus. Daher bleibe ich hier Zuschauer.

Der amerikanische Verbraucher bleibt optimistisch (grüner Pfeil). Seit zwei Monaten liegt das Stimmungsbarometer über der 80 Punkte-Marke (blaue Linie). Dieses Niveau wurde in den vergangenen fünf Jahren nur viermal übertroffen; im Oktober und November 2012 (blauer Kreis) und im Mai/Juni diesen Jahres. Die Erholung am Immobilienmarkt und Verbesserungen am Arbeitsmarkt, obwohl die Arbeitslosenrate im Mai etwas anzog, sowie die Höchststände an den Börsen tragen dazu bei. Im Vergleich mit Europa weist Amerika zur Zeit bessere Perspektiven auf. Die Tiefstände von 2008 und 2009 (drei roter Pfeile) und im August 2011 (roter Pfeil) sind Vergangenheit.

Der Konsum ist in Amerika mit rund zwei Drittel vom Bruttoinlandsprodukt (BIP) der bei weitem wichtigste Wirtschaftsfaktor. Einzelhandelsumsätze, die rund die Hälfte vom Konsum ausmachen, zogen im Mai mit einem Plus von 0,6% wieder deutlich an (grüner Pfeil), nachdem die beiden Vormonate (März - 04%, April +0,1%) sehr enttäuschend waren. Im Jahresvergleich liegt die Wachstumsrate bei gesunden 4,3% (blauer Pfeil), was fast 1,5% BIP-Wachstum bedeutet. Die US-Wirtschaft kann insgesamt in diesem Jahr ein Wachstum von über zwei Prozent erreichen., sofern Politiker in der Frage der angeordneten staatlichen Zwangseinsparungen, die in dieser kategorischen Form keinen Sinn machen und das Wachstum blockieren, in den kommenden Monaten doch noch einen vernünftigen Kompromiss aushandeln.

Erzeugerpreise stiegen im Mai mit 0,5% zwar mehr als erwartet, jedoch war der April mit einem Minus von 0,7% besonders schwach. Zusammengenommen ergibt dies einen zwei Monatsschnitt von Minus 0,2% und ist damjt kein Warnsignal. Gegenüber dem Vorjahr sind.die Erzeugerpreise um 1,8% und die Kernrate ohne Nahrungsmittelpreise und Energiekosten um 1,6% gestiegen. Beide Raten liegen somit unter der von der Notenbank beachteten zwei Prozent-Marke (roter Pfeil). Das Inflationsthema kann in den USA weiterhin ignoriert werden.

Weitere Einschätzungen und spezifische Empfehlungen auf meiner Hotline. Mein nächster Blog erscheint in der vierten Juni-Woche.

Heiko Thieme

Die Thieme Hotline:

Deutschland: 09001 / 191 192 (0,69€/Min.)

Schweiz: 0901 / 266 277 (CHF 1,00/Min.)

Österreich: 0900 / 500 515 (0,68€/Min.)

Alle Angaben ohne Gewähr

Quelle: Heiko Thieme, Autor:

Verwandte Beiträge

- 01.04.25 - Ölpreise fest - Abwartehaltung überwiegt

- 31.03.25 - Gold- und Rohöl-Longs gehen zurück - CoT-Report

- 28.03.25 - Ölpreise um Monatshoch

- 27.03.25 - Ölpreise erneut leichter - US-Nachfragewachstum schwächelt

- 26.03.25 - Ölpreise fest – Lagerbestände laut API deutlich gesunken

- 25.03.25 - Ölpreise seitwärts - Zurückhaltung überwiegt

- 24.03.25 - Ölpreise wenig bewegt - Unsicherheit besteht weiter

- 24.03.25 - Rohöl-Longs reduziert, Gold-Longs steigen wieder - CoT-Report

- 21.03.25 - Ölpreise knapp im Plus

- 20.03.25 - Ölpreise etwas fester - US-Nachfrage steigt