Goldpreis steigt erstmals auf über 2.500 US-Dollar

(SOLIT Management GmbH ) Auszug aus dem Marktkommentar von Markus Blaschzok, Chefanalyst der SOLIT Gruppe

Der Goldpreis erreichte am Dienstag ein neues Allzeithoch von 2.532 US-Dollar pro Feinunze, was einem Anstieg von 38 % seit dem Tiefpunkt vor 10 Monaten und einem Plus von 40 % seit Anfang letzten Jahres entspricht. Diese beeindruckende Rallye wurde zuletzt von einer Kombination aus geopolitischen Unsicherheiten und Erwartungen an eine lockerere Geldpolitik der US-Notenbank noch einmal angeheizt, während das World Gold Council starke außerbörsliche Käufe von unbekannten Käufern als die Ursache des Defizits und der Rallye am Goldmarkt benennt.

Anleger warten gespannt auf das Protokoll der letzten Sitzung der Federal Reserve, das am Mittwochabend veröffentlicht wird, sowie auf die Rede von Fed-Vorsitzendem Jerome Powell beim Symposium in Jackson Hole am Freitag. Diese Ereignisse könnten entscheidende Hinweise auf den weiteren Verlauf der Zinspolitik geben und dementsprechend den Goldpreis kurzfristig beeinflussen.

Der Präsident der Fed Bank of Chicago, Austan Goolsbee, sagte, die US-Wirtschaft zeige keine Anzeichen einer Überhitzung, so dass die Zentralbanker sich davor hüten sollten, die restriktive Politik länger als nötig beizubehalten. Jerome Powell deutete in seiner Pressekonferenz am 31. Juli an, dass eine Zinssenkung um 25 Basispunkte im September möglich sei, allerdings schloss er eine größere Senkung um 50 Basispunkte aus. Der USD-Index fiel auf ein Siebenmonatstief, während die Renditen der 10-jährigen US-Staatsanleihen leicht zurückgingen nach enttäuschenden Zahlen aus dem US-Immobilienmarkt. Die Schwäche im Immobilienmarkt wird als weiteres Anzeichen für eine nahende Rezession gesehen, weshalb manche Anleger darauf wetten, dass die Fed die Zinsen möglicherweise stärker als bisher erwartet senken muss.

Auch starke Käufe von Zentralbanken zum Goldpreisanstieg bei. Im ersten Halbjahr 2024 kauften Zentralbanken weltweit netto 483,3 Tonnen Gold Die chinesische Zentralbank hat den chinesischen Banken neue Goldimportquoten zugestanden, was Spekulationen über eine erneute Kaufwelle auslöste.

Insgesamt zeigt sich, dass das Allzeithoch am Goldmarkt derzeit von einer Mischung aus geopolitischen Risiken, einer erwarteten Lockerung der Geldpolitik und starken Zentralbankkäufen verteidigt werden kann. Die kommenden Tage könnten entscheidende Impulse liefern, die die Richtung des Goldpreises weiter beeinflussen werden, doch muss man nach der historisch starken Rallye jederzeit mit einem vorübergehenden Rücksetzer des Goldpreises rechnen.

Der Van Eck Gold Miners ETF stieg im letzten Jahr um 26 % und übertraf damit den S&P 500 (+18 %), da Anleger auf höhere Goldpreise und deren positive Auswirkungen auf die Erträge von Goldminenunternehmen setzten. Der HUI-Goldminenindex stieg mittlerweile auf 321 Punkte an, womit dieser im Vergleich zum Tief des Jahresanfangs ein Plus von 60 % verbuchen kann. Ich hatte bei 200 Punkten im letzten Jahr ein starkes antizyklisches Kaufsignal für die Minen gegeben, das noch immer intakt ist.

Verbraucherpreise steigen weniger stark

Die Veröffentlichung der US-Verbraucherpreise (CPI) für Juli zeigte einen moderaten Anstieg von 2,9 %, was leicht unter der Prognose von 3 % lag und eine weitere Abkühlung der Inflation signalisiert. Im Juni lag diese noch bei 3 %. Die Kerninflation, die volatile Komponenten wie Energie und Lebensmittel ausschließt, entsprach mit 3,2 % den Erwartungen des Marktes und lag unter dem Vormonatswert von 3,3 %. Dies deutet darauf hin, dass der zugrunde liegende Inflationsdruck allmählich nachlässt und sich auf einem niedrigeren Niveau stabilisieren könnte. Aktuell preisen die Fed Funds Futures eine Wahrscheinlichkeit von 72 % für eine Zinssenkung um 25 Basispunkte beim nächsten Zinsentscheid der US-Notenbank am 18. September ein, während die Wahrscheinlichkeit für einen größeren Zinsschritt um 50 Basispunkte bei 28 % liegt, was angesichts der robusten Wirtschaftsdaten und der jüngsten Aktienmarkterholung eher unwahrscheinlich ist.

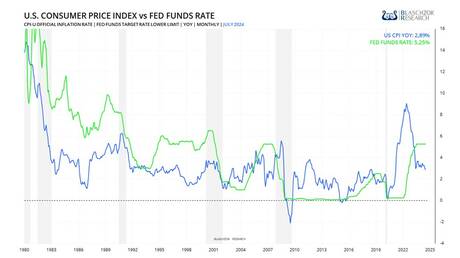

Der US-Leitzins liegt aktuell 2,36 Prozentpunkte oberhalb der Inflationsrate

Der US-Leitzins liegt derzeit 2,36 Prozentpunkte über der Inflationsrate und befindet sich damit auf einem vergleichsweise neutralen Niveau. In einem freien Markt sollten die Zinsen jedoch tendenziell 3 bis 4 Prozentpunkte über der Inflationsrate liegen, was darauf hindeutet, dass die US-Notenbank nur begrenzten Spielraum für Zinssenkungen hat. Wenn die Zentralbank den Zinssatz künstlich senkt, etwa um die Wirtschaft anzukurbeln, führt dies zu Verzerrungen in den Investitionsentscheidungen der Unternehmen und der Konsumenten. Jegliche Zinssenkung sollte daher als ein unnatürlicher Eingriff in den Markt interpretiert werden, der die Zinsen auf ein künstlich niedriges Niveau senkt und als lockere Geldpolitik angesehen wird. Solche Eingriffe können kurzfristig die Konjunktur stimulieren, erzeugen jedoch langfristig wirtschaftliche Instabilitäten, wie etwa spekulative Blasen oder Fehlinvestitionen, die letztlich in Rezessionen münden.

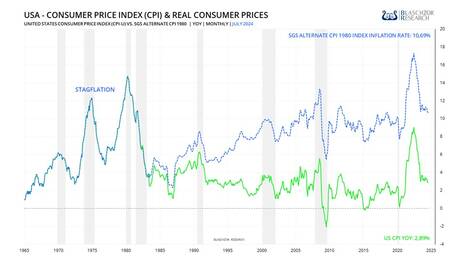

Die inoffizielle Teuerung in den USA, nach der Berechnungsmethode, wie man sie bis 1980 verwendet hat, läge aktuell bei 10,7 %. Demnach lägen die realen US-Zinsen mit -8,3 % im negativen Bereich, womit die Fed es recht wenig Grund für eine Zinssenkung hat. Negative Realzinsen, bei denen der Nominalzins unter der Inflationsrate liegt, entwerten das Sparvermögen und fördern übermäßige Verschuldung, was langfristig zusätzlich das wirtschaftliche Gleichgewicht stört. Neben ihrem Mandat der Preisstabilität hat die Fed auch die Aufgabe, die Vollbeschäftigung zu unterstützen, was bedeutet, dass sie durch die Steuerung der Geldmenge und der Zinsen versucht die Wirtschaftstätigkeit positiv zu beeinflussen. Diese Vorstellung ist jedoch falsch, da jeglicher Eingriff in den Markt lediglich zu einer Fehlallokation von Investitionen führt, was das Wirtschaftswachstum letztlich immer negativ beeinflussen wird.

Die inoffizielle Teuerung nach der Berechnungsmethode bis 1980 liegt aktuell noch immer bei 10,7 %

Die aktuelle Rallye des Goldpreises von fast 40 % binnen eines Jahres und um 1.000 % seit der Jahrtausendwende ist mit der offiziellen Inflationsrate nicht zu erklären. Vergleicht man den Anstieg des Goldpreises jedoch mit der Geldmengenausweitung und mit der inoffiziellen alten Berechnungsmethode der Inflationsrate, die bereits seit 2000 im Bereich um die 10 % pro Jahr lag, dann macht der Anstieg des Goldpreises von jährlich 9,3 % seit 2000 sehr wohl Sinn und korreliert nahezu perfekt.

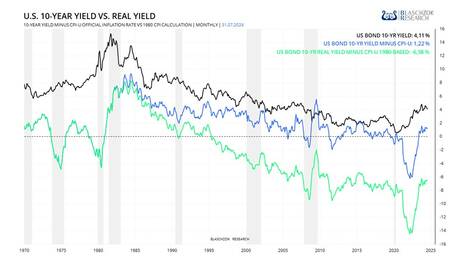

Nach der inoffiziellen alten Berechnungsmethode rentieren zehnjährige US-Staatsanleihen mit einer negativen Realverzinsung von -6,5 %, während nach der offiziellen Teuerung zumindest ein kleines Plus von 1,2 % übrigbleibt. Dass gerade in diesem Umfeld Gold als Anlage weiterhin interessant bleibt, ist daher nicht verwunderlich. Das ungebremste Anwachsen der Staatsschulden und die geplanten Zinssenkungen sind daher durchaus ein Grund zur Sorge für Investoren und Sparer und die Absicherung von Vermögen gegen Inflation durch eine entsprechende Long-Position in Gold weiterhin nahezu unausweichlich.

Der Goldpreis erreichte am Dienstag ein neues Allzeithoch von 2.532 US-Dollar pro Feinunze, was einem Anstieg von 38 % seit dem Tiefpunkt vor 10 Monaten und einem Plus von 40 % seit Anfang letzten Jahres entspricht. Diese beeindruckende Rallye wurde zuletzt von einer Kombination aus geopolitischen Unsicherheiten und Erwartungen an eine lockerere Geldpolitik der US-Notenbank noch einmal angeheizt, während das World Gold Council starke außerbörsliche Käufe von unbekannten Käufern als die Ursache des Defizits und der Rallye am Goldmarkt benennt.

Anleger warten gespannt auf das Protokoll der letzten Sitzung der Federal Reserve, das am Mittwochabend veröffentlicht wird, sowie auf die Rede von Fed-Vorsitzendem Jerome Powell beim Symposium in Jackson Hole am Freitag. Diese Ereignisse könnten entscheidende Hinweise auf den weiteren Verlauf der Zinspolitik geben und dementsprechend den Goldpreis kurzfristig beeinflussen.

Der Präsident der Fed Bank of Chicago, Austan Goolsbee, sagte, die US-Wirtschaft zeige keine Anzeichen einer Überhitzung, so dass die Zentralbanker sich davor hüten sollten, die restriktive Politik länger als nötig beizubehalten. Jerome Powell deutete in seiner Pressekonferenz am 31. Juli an, dass eine Zinssenkung um 25 Basispunkte im September möglich sei, allerdings schloss er eine größere Senkung um 50 Basispunkte aus. Der USD-Index fiel auf ein Siebenmonatstief, während die Renditen der 10-jährigen US-Staatsanleihen leicht zurückgingen nach enttäuschenden Zahlen aus dem US-Immobilienmarkt. Die Schwäche im Immobilienmarkt wird als weiteres Anzeichen für eine nahende Rezession gesehen, weshalb manche Anleger darauf wetten, dass die Fed die Zinsen möglicherweise stärker als bisher erwartet senken muss.

Auch starke Käufe von Zentralbanken zum Goldpreisanstieg bei. Im ersten Halbjahr 2024 kauften Zentralbanken weltweit netto 483,3 Tonnen Gold Die chinesische Zentralbank hat den chinesischen Banken neue Goldimportquoten zugestanden, was Spekulationen über eine erneute Kaufwelle auslöste.

Insgesamt zeigt sich, dass das Allzeithoch am Goldmarkt derzeit von einer Mischung aus geopolitischen Risiken, einer erwarteten Lockerung der Geldpolitik und starken Zentralbankkäufen verteidigt werden kann. Die kommenden Tage könnten entscheidende Impulse liefern, die die Richtung des Goldpreises weiter beeinflussen werden, doch muss man nach der historisch starken Rallye jederzeit mit einem vorübergehenden Rücksetzer des Goldpreises rechnen.

Der Van Eck Gold Miners ETF stieg im letzten Jahr um 26 % und übertraf damit den S&P 500 (+18 %), da Anleger auf höhere Goldpreise und deren positive Auswirkungen auf die Erträge von Goldminenunternehmen setzten. Der HUI-Goldminenindex stieg mittlerweile auf 321 Punkte an, womit dieser im Vergleich zum Tief des Jahresanfangs ein Plus von 60 % verbuchen kann. Ich hatte bei 200 Punkten im letzten Jahr ein starkes antizyklisches Kaufsignal für die Minen gegeben, das noch immer intakt ist.

Verbraucherpreise steigen weniger stark

Die Veröffentlichung der US-Verbraucherpreise (CPI) für Juli zeigte einen moderaten Anstieg von 2,9 %, was leicht unter der Prognose von 3 % lag und eine weitere Abkühlung der Inflation signalisiert. Im Juni lag diese noch bei 3 %. Die Kerninflation, die volatile Komponenten wie Energie und Lebensmittel ausschließt, entsprach mit 3,2 % den Erwartungen des Marktes und lag unter dem Vormonatswert von 3,3 %. Dies deutet darauf hin, dass der zugrunde liegende Inflationsdruck allmählich nachlässt und sich auf einem niedrigeren Niveau stabilisieren könnte. Aktuell preisen die Fed Funds Futures eine Wahrscheinlichkeit von 72 % für eine Zinssenkung um 25 Basispunkte beim nächsten Zinsentscheid der US-Notenbank am 18. September ein, während die Wahrscheinlichkeit für einen größeren Zinsschritt um 50 Basispunkte bei 28 % liegt, was angesichts der robusten Wirtschaftsdaten und der jüngsten Aktienmarkterholung eher unwahrscheinlich ist.

Der US-Leitzins liegt aktuell 2,36 Prozentpunkte oberhalb der Inflationsrate

Der US-Leitzins liegt derzeit 2,36 Prozentpunkte über der Inflationsrate und befindet sich damit auf einem vergleichsweise neutralen Niveau. In einem freien Markt sollten die Zinsen jedoch tendenziell 3 bis 4 Prozentpunkte über der Inflationsrate liegen, was darauf hindeutet, dass die US-Notenbank nur begrenzten Spielraum für Zinssenkungen hat. Wenn die Zentralbank den Zinssatz künstlich senkt, etwa um die Wirtschaft anzukurbeln, führt dies zu Verzerrungen in den Investitionsentscheidungen der Unternehmen und der Konsumenten. Jegliche Zinssenkung sollte daher als ein unnatürlicher Eingriff in den Markt interpretiert werden, der die Zinsen auf ein künstlich niedriges Niveau senkt und als lockere Geldpolitik angesehen wird. Solche Eingriffe können kurzfristig die Konjunktur stimulieren, erzeugen jedoch langfristig wirtschaftliche Instabilitäten, wie etwa spekulative Blasen oder Fehlinvestitionen, die letztlich in Rezessionen münden.

Die inoffizielle Teuerung in den USA, nach der Berechnungsmethode, wie man sie bis 1980 verwendet hat, läge aktuell bei 10,7 %. Demnach lägen die realen US-Zinsen mit -8,3 % im negativen Bereich, womit die Fed es recht wenig Grund für eine Zinssenkung hat. Negative Realzinsen, bei denen der Nominalzins unter der Inflationsrate liegt, entwerten das Sparvermögen und fördern übermäßige Verschuldung, was langfristig zusätzlich das wirtschaftliche Gleichgewicht stört. Neben ihrem Mandat der Preisstabilität hat die Fed auch die Aufgabe, die Vollbeschäftigung zu unterstützen, was bedeutet, dass sie durch die Steuerung der Geldmenge und der Zinsen versucht die Wirtschaftstätigkeit positiv zu beeinflussen. Diese Vorstellung ist jedoch falsch, da jeglicher Eingriff in den Markt lediglich zu einer Fehlallokation von Investitionen führt, was das Wirtschaftswachstum letztlich immer negativ beeinflussen wird.

Die inoffizielle Teuerung nach der Berechnungsmethode bis 1980 liegt aktuell noch immer bei 10,7 %

Die aktuelle Rallye des Goldpreises von fast 40 % binnen eines Jahres und um 1.000 % seit der Jahrtausendwende ist mit der offiziellen Inflationsrate nicht zu erklären. Vergleicht man den Anstieg des Goldpreises jedoch mit der Geldmengenausweitung und mit der inoffiziellen alten Berechnungsmethode der Inflationsrate, die bereits seit 2000 im Bereich um die 10 % pro Jahr lag, dann macht der Anstieg des Goldpreises von jährlich 9,3 % seit 2000 sehr wohl Sinn und korreliert nahezu perfekt.

Nach der inoffiziellen alten Berechnungsmethode rentieren zehnjährige US-Staatsanleihen mit einer negativen Realverzinsung von -6,5 %, während nach der offiziellen Teuerung zumindest ein kleines Plus von 1,2 % übrigbleibt. Dass gerade in diesem Umfeld Gold als Anlage weiterhin interessant bleibt, ist daher nicht verwunderlich. Das ungebremste Anwachsen der Staatsschulden und die geplanten Zinssenkungen sind daher durchaus ein Grund zur Sorge für Investoren und Sparer und die Absicherung von Vermögen gegen Inflation durch eine entsprechende Long-Position in Gold weiterhin nahezu unausweichlich.

Seite: 1 2

Quelle: SOLIT Management GmbH , Autor:

Verwandte Beiträge

- 13.09.24 - Goldmarkt stark vor Inflationszahlen und Zinsentscheid

- 09.09.24 - Gold- und Rohöl-Longs gehen zurück - CoT-Report

- 06.09.24 - Goldbullen kämpfen um die Marke von 2.500 US-Dollar

- 02.09.24 - Öl- und Kupfer-Longs steigen - CoT-Report

- 29.08.24 - Fed hält die Musik am Laufen, was den Goldpreis auf neue Allzeithochs führen wird

- 26.08.24 - Gold-Longs klettern, Rohöl-Longs gehen zurück - CoT-Report

- 19.08.24 - Gold- und Rohöl-Longs klettern wieder deutlich - CoT-Report

- 12.08.24 - Gold- und Rohöl-Longs gehen weiter zurück - CoT-Report

- 09.08.24 - Goldpreis stark während Panik an den Märkten

- 05.08.24 - Kupfer- und Rohöl-Longs gehen deutlich zurück - CoT-Report