Goldmarkt in „Existenzkrise“

(BullionVault) „Gibt es überhaupt noch Bullionbanken?“ Diese Frage wurde auf der größten jährlichen Goldkonferenz gestellt...

Auf der Jahreskonferenz der London Bullion Market Association, dem Branchenverband des physischen Edelmetallmarktes, gab es eine Reihe von namhaften Referenten, die die besten Vorträge seit Gründung der Veranstaltung im Jahr 2000 hielten.

Aber viele der 690 Teilnehmer an der diesjährigen Veranstaltung verpassten einige großartige Präsentationen, um stattdessen etwas Networking mit Geschäftspartnern oder potentiellen Neukunden zu betreiben. Denn wie überall ist natürlich auch auf diesem Markt das Betreiben von Geschäften das Hauptgeschäft.

Was in diesem Jahr weniger als sonst im Mittelpunkt der Konferenz stand, ist der sonst übliche Fokus auf die Preise.

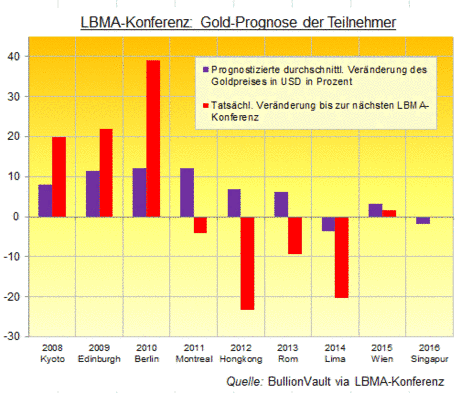

Natürlich ging es in einigen Podiumsdiskussionen auch darum, wie sich die Edelmetallpreise in letzter Zeit entwickelten und wie es mit ihnen weitergehen könnte, wobei einige Experten ihre Prognosen für den Goldpreis im nächsten Jahr deutlich senkten. Allein zwischen dem Kongressbeginn am Montag und der Abschlussveranstaltung am Dienstagnachmittag wurde die durchschnittliche Einschätzung des zukünftigen Goldpreises um 5% von 1216 USD auf 1160 USD je Feinunze gedrückt.

Dabei handelt es sich um die zweit-negativste Prognose der letzten acht Jahre. Dies könnte sich als Signal zum antizyklischen Investieren herausstellen - wobei Anleger versuchen, entgegen der breiten Masse zu handeln (in diesem Fall zu kaufen), um somit einen Gewinn zu generieren. Womöglich spiegelt diese negative Stimmung aber auch berechtigterweise die Sorge um eine schwindende Volatilität wider.

Auffällig war, dass es diesmal kein einheitliches Kernthema des Kongresses gab, sondern oft zwischen den Themen hin- und hergesprungen wurde. Interessant war, dass hierzu teilweise sogar Referenten aus anderen Märkten eingeladen wurden, die detaillierte Eindrücke ihrer Spezialgebiete gaben, neben der eigentlichen Größe des chinesischen Goldmarktes so zum Beispiel auch in den indischen Platinmarkt und die Aussicht auf Katalysatoren für Dieselfahrzeuge.

Immer wieder kamen auch Fragen zur Existenz des weltweiten physischen Edelmetallmarktes auf. Ohne Frage wurde diese aus Selbstreflexionen und Zweifeln bestehende Krise durch die regulatorischen Veränderungen des Edelmetallmarktes ausgelöst. Ferner hat die kontinuierliche Edelmetall-Verlagerung von Westen nach Osten Auswirkungen auf den Goldmarkt. Und das, obwohl einerseits Chinas steigende Nachfrage nach Gold bislang noch keinen Einfluss auf die Preisentwicklung hat und anderseits Indien seit rund zehn Jahren jährlich rund 800 bis 900 Tonnen importiert, obwohl sich die Goldpreise innerhalb dieses Zeitraums zuerst vervierfachten und später um 35% einbrachen.

Was die Goldgeschäfte der Bullionbanken betrifft (was auch das Finanzieren neuer Minen sowie langfristige Verträge mit beispielsweise Goldanleihen, Termingeschäfte und Swaps beinhaltet), so scheinen diese zu schrumpfen.

„Gibt es überhaupt noch Bullionbanken?“ Diese provokante Frage stellte gar einer der Konferenzteilnehmer, mit dem Hinweis, dass mittlerweile nur noch wenige von ihren Geschäftsleitungen ein starkes Mandat zum Goldhandel erhalten und sich richtig auf dem Goldmarkt auskennen. Andere wiederum scheinen in Gold nicht viel mehr als eine Fremdwährung zu sehen – eine weitere Kurve auf ihrem Handelsterminal.

Elektronische Handelsplattformen scheinen sich auch bei den täglichen Handelsaktivitäten weiter zu verbreiten. Und das kann Folgen für die Minenbetreiber haben, falls deren Aktionäre eines Tages ihre im Allgemeinen eher ablehnende Haltung gegenüber Hedging verlieren. Denn dann könnten sie feststellen, dass zu dem Zeitpunkt womöglich die hierfür benötigte Liquidität nicht mehr vorhanden ist.

Beim Hedging handelt es sich um Absicherungsgeschäfte auf dem Terminmarkt, wobei die zukünftige Minenproduktion bereits zum momentan Preis verkauft wird. Das Ziel dieses Verfahrens ist es, sich vor einem möglichen zukünftigen Kursverfall zu schützen und außerdem Verkäufe in der Zukunft zu sichern. Auf der anderen Seite entgehen dem Goldbesitzer bei steigenden Kursen auch die Gewinne.

Aufgrund der realen Verluste, die der damals größte Minenbetreiber Barrick Gold während des Bullenmarktes im letzten Jahrzehnt hatte, beschloss er, seine Hedge-Positionen zurückzukaufen, wofür er bis 2009 fast 6 Milliarden US-Dollar ausgeben musste, was zu der zuvor erwähnten ablehnenden Haltung der Anteilseigner führte. Durch diese Skepsis verpassten Minen allerdings die Chance auf große Gewinne während des Rekordhochs in 2011 und durch den darauffolgenden Preisrückgang verkleinerten sich ihre Gewinnmargen noch weiter.

Manche Experten empfehlen Hedging von beispielsweise 15-20% der Fördermenge, idealerweise über einen längeren Zeitraum von 7-10 Jahren.

Denn all diese Termingeschäfte haben eine vereinbarte Vertragszeit, zu dessen Ende der Entleiher zahlen muss. Die Bullionbanken, über die solche Deals getätigt werden, borgen sich selbst das Gold von noch größeren Banken wie beispielsweise Zentralbanken.

Doch die Kosten hierfür sind in letzter Zeit bereits enorm gestiegen, da deutlich weniger Edelmetall zum Verleih angeboten wird. Indem europäische Zentralbanken ihr eigenes Gold nicht mehr verleihen und Minenbetreiber aufgrund ihrer Aktionäre keines mehr ausleihen wollten (oder durften), ist das Geschäft der vermittelten Bullionbanken ausgetrocknet. Ferner gibt es, laut Aussage eines Konferenzteilnehmers, mittlerweile keine einzige Bulllionbank mehr, die einen Absicherungsvertrag für einen längeren Zeitraum als drei Jahre arrangieren kann.

Doch obwohl dies ein Problem darstellt, stimmten die Teilnehmer der Podiumsdiskussion darin überein, dass durch die Umverlagerung des Londoner außerbörslichen Goldhandels zwischen Minenbetreibern und Bullionbanken hin zu einer zentralen Abwicklung von börsengehandelten Kontrakten nur ein Problem gelöst werden würde, das in dieser Form gar nicht existiert. Für Minenbetreiber ist es nutzlos und der Markt verliert dadurch seine hohe Liquidität, die durch den bisherigen direkten Handel gewährleistet wird. Nicht einmal Bullionbanken hätten dadurch einen Vorteil, da das Gold nach wie vor von Besitzern von sehr großen Goldbeständen - wie beispielsweise die zuvor erwähnten Zentralbanken - für einzelne, große Deals beschafft werden muss.

Interessanterweise scheinen manche Zentralbanken wie die Banque de France sowie die Österreichische Nationalbank nach rund zehn Jahren sogar erstmals wieder dazu bereit zu sein, mehr ihrer eigenen Goldbestände zum Verleih zur Verfügung zu stellen, um dadurch die laufenden Unkosten auszugleichen. Doch die Nachfrage danach ist momentan einfach zu niedrig.

Allerdings bevorzugen Regulierungsbehörden zentral abgewickelte Börsenprodukte gegenüber diesen sogenannten Over-the-Counter Deals, was die Diskussion noch weiter verkompliziert.

Diese Situation, zusammen mit den düsteren Preisaussichten, könnten womöglich noch mehr Akteure dazu veranlassen, dem Markt den Rücken zuzukehren. Auf der anderen Seite kann nur dann, wenn seine Teilnehmer resignieren und sich von einer Anlage abwenden, ein Markt einen Boden bilden, der im Folgenden zu einer Trendwende hin zu einer nachhaltigen Aufwärtsentwicklung führt.

In jedem Fall können wir sehen, wie sich die Branche dadurch verändert.

Artikel übersetzt und bearbeitet von Steffen Grosshauser

Über BullionVault

BullionVault ist die führende physische Gold- und Silberbörse für Privatanleger mit mehr als 57.000 Benutzern in 175 Ländern. Gegründet wurde BullionVault vor zehn Jahren, um Anlegern den Zugang zu professionellen Barren zu den besten Preisen zu ermöglichen.

Sie bietet:

- Handel mit physischem Edelmetall rund um die Uhr online und per Handy

- Sofortige Abwicklung der Handelsaktionen

- Niedrige Lagerkosten in speziellen Tresoren (in Zürich, London, New York, Toronto & Singapur)

- Beweis durch einzigartige Tagesbilanz, dass Edelmetall tatsächlich zugewiesen ist und sich in dem gewählten Tresor befindet

Aktuell halten BullionVault-Benutzer Goldbarren im Wert von 1,1 Mrd. Euro, mehr als die meisten Zentralbanken der Welt, und weitere 220 Mio. Euro an physischem Silber

BullionVault ist Vollmitglied des professionellen Londoner Goldmarktes, der London Bullion Market Association (LBMA). 2009 erhielt BullionVault den renommierten Unternehmenspreis Queen´s Award für seine Innovation, Privatpersonen Zugang zum professionellen Goldmarkt zu ermöglichen. Im April 2014 folgte der Queen’s Award für internationalen Handel. Der World Gold Council, die wichtigste Organisation zur Marktentwicklung der Goldindustrie, ist seit 2010 selbst Anteilseigner von BullionVault. Aufgrund seines Services wurde BullionVault im letzten Jahr von den Lesern der englischen Wirtschaftszeitschrift MoneyWeek zum besten Goldbroker gewählt.

Weitere Informationen finden Sie auf https://gold.bullionvault.de/

Für den Inhalt des Beitrages ist allein der Autor bzw. die aufgeführte Quelle verantwortlich. Der vertretene Standpunkt spiegelt nicht die Meinung des Website-Betreibers wider und stellt keinerlei Aufforderung zum Kauf-/Verkauf von Wertpapieren dar. Beachten sie bitte auch unseren Risikohinweis!

Auf der Jahreskonferenz der London Bullion Market Association, dem Branchenverband des physischen Edelmetallmarktes, gab es eine Reihe von namhaften Referenten, die die besten Vorträge seit Gründung der Veranstaltung im Jahr 2000 hielten.

Aber viele der 690 Teilnehmer an der diesjährigen Veranstaltung verpassten einige großartige Präsentationen, um stattdessen etwas Networking mit Geschäftspartnern oder potentiellen Neukunden zu betreiben. Denn wie überall ist natürlich auch auf diesem Markt das Betreiben von Geschäften das Hauptgeschäft.

Was in diesem Jahr weniger als sonst im Mittelpunkt der Konferenz stand, ist der sonst übliche Fokus auf die Preise.

Natürlich ging es in einigen Podiumsdiskussionen auch darum, wie sich die Edelmetallpreise in letzter Zeit entwickelten und wie es mit ihnen weitergehen könnte, wobei einige Experten ihre Prognosen für den Goldpreis im nächsten Jahr deutlich senkten. Allein zwischen dem Kongressbeginn am Montag und der Abschlussveranstaltung am Dienstagnachmittag wurde die durchschnittliche Einschätzung des zukünftigen Goldpreises um 5% von 1216 USD auf 1160 USD je Feinunze gedrückt.

Dabei handelt es sich um die zweit-negativste Prognose der letzten acht Jahre. Dies könnte sich als Signal zum antizyklischen Investieren herausstellen - wobei Anleger versuchen, entgegen der breiten Masse zu handeln (in diesem Fall zu kaufen), um somit einen Gewinn zu generieren. Womöglich spiegelt diese negative Stimmung aber auch berechtigterweise die Sorge um eine schwindende Volatilität wider.

Auffällig war, dass es diesmal kein einheitliches Kernthema des Kongresses gab, sondern oft zwischen den Themen hin- und hergesprungen wurde. Interessant war, dass hierzu teilweise sogar Referenten aus anderen Märkten eingeladen wurden, die detaillierte Eindrücke ihrer Spezialgebiete gaben, neben der eigentlichen Größe des chinesischen Goldmarktes so zum Beispiel auch in den indischen Platinmarkt und die Aussicht auf Katalysatoren für Dieselfahrzeuge.

Immer wieder kamen auch Fragen zur Existenz des weltweiten physischen Edelmetallmarktes auf. Ohne Frage wurde diese aus Selbstreflexionen und Zweifeln bestehende Krise durch die regulatorischen Veränderungen des Edelmetallmarktes ausgelöst. Ferner hat die kontinuierliche Edelmetall-Verlagerung von Westen nach Osten Auswirkungen auf den Goldmarkt. Und das, obwohl einerseits Chinas steigende Nachfrage nach Gold bislang noch keinen Einfluss auf die Preisentwicklung hat und anderseits Indien seit rund zehn Jahren jährlich rund 800 bis 900 Tonnen importiert, obwohl sich die Goldpreise innerhalb dieses Zeitraums zuerst vervierfachten und später um 35% einbrachen.

Was die Goldgeschäfte der Bullionbanken betrifft (was auch das Finanzieren neuer Minen sowie langfristige Verträge mit beispielsweise Goldanleihen, Termingeschäfte und Swaps beinhaltet), so scheinen diese zu schrumpfen.

„Gibt es überhaupt noch Bullionbanken?“ Diese provokante Frage stellte gar einer der Konferenzteilnehmer, mit dem Hinweis, dass mittlerweile nur noch wenige von ihren Geschäftsleitungen ein starkes Mandat zum Goldhandel erhalten und sich richtig auf dem Goldmarkt auskennen. Andere wiederum scheinen in Gold nicht viel mehr als eine Fremdwährung zu sehen – eine weitere Kurve auf ihrem Handelsterminal.

Elektronische Handelsplattformen scheinen sich auch bei den täglichen Handelsaktivitäten weiter zu verbreiten. Und das kann Folgen für die Minenbetreiber haben, falls deren Aktionäre eines Tages ihre im Allgemeinen eher ablehnende Haltung gegenüber Hedging verlieren. Denn dann könnten sie feststellen, dass zu dem Zeitpunkt womöglich die hierfür benötigte Liquidität nicht mehr vorhanden ist.

Beim Hedging handelt es sich um Absicherungsgeschäfte auf dem Terminmarkt, wobei die zukünftige Minenproduktion bereits zum momentan Preis verkauft wird. Das Ziel dieses Verfahrens ist es, sich vor einem möglichen zukünftigen Kursverfall zu schützen und außerdem Verkäufe in der Zukunft zu sichern. Auf der anderen Seite entgehen dem Goldbesitzer bei steigenden Kursen auch die Gewinne.

Aufgrund der realen Verluste, die der damals größte Minenbetreiber Barrick Gold während des Bullenmarktes im letzten Jahrzehnt hatte, beschloss er, seine Hedge-Positionen zurückzukaufen, wofür er bis 2009 fast 6 Milliarden US-Dollar ausgeben musste, was zu der zuvor erwähnten ablehnenden Haltung der Anteilseigner führte. Durch diese Skepsis verpassten Minen allerdings die Chance auf große Gewinne während des Rekordhochs in 2011 und durch den darauffolgenden Preisrückgang verkleinerten sich ihre Gewinnmargen noch weiter.

Manche Experten empfehlen Hedging von beispielsweise 15-20% der Fördermenge, idealerweise über einen längeren Zeitraum von 7-10 Jahren.

Denn all diese Termingeschäfte haben eine vereinbarte Vertragszeit, zu dessen Ende der Entleiher zahlen muss. Die Bullionbanken, über die solche Deals getätigt werden, borgen sich selbst das Gold von noch größeren Banken wie beispielsweise Zentralbanken.

Doch die Kosten hierfür sind in letzter Zeit bereits enorm gestiegen, da deutlich weniger Edelmetall zum Verleih angeboten wird. Indem europäische Zentralbanken ihr eigenes Gold nicht mehr verleihen und Minenbetreiber aufgrund ihrer Aktionäre keines mehr ausleihen wollten (oder durften), ist das Geschäft der vermittelten Bullionbanken ausgetrocknet. Ferner gibt es, laut Aussage eines Konferenzteilnehmers, mittlerweile keine einzige Bulllionbank mehr, die einen Absicherungsvertrag für einen längeren Zeitraum als drei Jahre arrangieren kann.

Doch obwohl dies ein Problem darstellt, stimmten die Teilnehmer der Podiumsdiskussion darin überein, dass durch die Umverlagerung des Londoner außerbörslichen Goldhandels zwischen Minenbetreibern und Bullionbanken hin zu einer zentralen Abwicklung von börsengehandelten Kontrakten nur ein Problem gelöst werden würde, das in dieser Form gar nicht existiert. Für Minenbetreiber ist es nutzlos und der Markt verliert dadurch seine hohe Liquidität, die durch den bisherigen direkten Handel gewährleistet wird. Nicht einmal Bullionbanken hätten dadurch einen Vorteil, da das Gold nach wie vor von Besitzern von sehr großen Goldbeständen - wie beispielsweise die zuvor erwähnten Zentralbanken - für einzelne, große Deals beschafft werden muss.

Interessanterweise scheinen manche Zentralbanken wie die Banque de France sowie die Österreichische Nationalbank nach rund zehn Jahren sogar erstmals wieder dazu bereit zu sein, mehr ihrer eigenen Goldbestände zum Verleih zur Verfügung zu stellen, um dadurch die laufenden Unkosten auszugleichen. Doch die Nachfrage danach ist momentan einfach zu niedrig.

Allerdings bevorzugen Regulierungsbehörden zentral abgewickelte Börsenprodukte gegenüber diesen sogenannten Over-the-Counter Deals, was die Diskussion noch weiter verkompliziert.

Diese Situation, zusammen mit den düsteren Preisaussichten, könnten womöglich noch mehr Akteure dazu veranlassen, dem Markt den Rücken zuzukehren. Auf der anderen Seite kann nur dann, wenn seine Teilnehmer resignieren und sich von einer Anlage abwenden, ein Markt einen Boden bilden, der im Folgenden zu einer Trendwende hin zu einer nachhaltigen Aufwärtsentwicklung führt.

In jedem Fall können wir sehen, wie sich die Branche dadurch verändert.

Artikel übersetzt und bearbeitet von Steffen Grosshauser

Über BullionVault

BullionVault ist die führende physische Gold- und Silberbörse für Privatanleger mit mehr als 57.000 Benutzern in 175 Ländern. Gegründet wurde BullionVault vor zehn Jahren, um Anlegern den Zugang zu professionellen Barren zu den besten Preisen zu ermöglichen.

Sie bietet:

- Handel mit physischem Edelmetall rund um die Uhr online und per Handy

- Sofortige Abwicklung der Handelsaktionen

- Niedrige Lagerkosten in speziellen Tresoren (in Zürich, London, New York, Toronto & Singapur)

- Beweis durch einzigartige Tagesbilanz, dass Edelmetall tatsächlich zugewiesen ist und sich in dem gewählten Tresor befindet

Aktuell halten BullionVault-Benutzer Goldbarren im Wert von 1,1 Mrd. Euro, mehr als die meisten Zentralbanken der Welt, und weitere 220 Mio. Euro an physischem Silber

BullionVault ist Vollmitglied des professionellen Londoner Goldmarktes, der London Bullion Market Association (LBMA). 2009 erhielt BullionVault den renommierten Unternehmenspreis Queen´s Award für seine Innovation, Privatpersonen Zugang zum professionellen Goldmarkt zu ermöglichen. Im April 2014 folgte der Queen’s Award für internationalen Handel. Der World Gold Council, die wichtigste Organisation zur Marktentwicklung der Goldindustrie, ist seit 2010 selbst Anteilseigner von BullionVault. Aufgrund seines Services wurde BullionVault im letzten Jahr von den Lesern der englischen Wirtschaftszeitschrift MoneyWeek zum besten Goldbroker gewählt.

Weitere Informationen finden Sie auf https://gold.bullionvault.de/

Für den Inhalt des Beitrages ist allein der Autor bzw. die aufgeführte Quelle verantwortlich. Der vertretene Standpunkt spiegelt nicht die Meinung des Website-Betreibers wider und stellt keinerlei Aufforderung zum Kauf-/Verkauf von Wertpapieren dar. Beachten sie bitte auch unseren Risikohinweis!

Quelle: BullionVault, Autor:

Verwandte Beiträge

- 14.04.25 - Gold- und Rohöl-Longs gehen deutlich zurück - CoT-Report

- 14.04.25 - Stagflation, Zölle, Börsencrash - Warum Gold jetzt glänzt

- 07.04.25 - Gold-Longs gehen zurück, Rohöl-Longs steigen leicht - CoT-Report

- 06.04.25 - Doppelschlag für Silber: Zölle und Rezessionsangst schicken Preis auf Talfahrt

- 31.03.25 - Gold- und Rohöl-Longs gehen zurück - CoT-Report

- 24.03.25 - Das Ende von QT, der Anfang von QE? - Goldpreis springt auf Allzeithoch

- 24.03.25 - Rohöl-Longs reduziert, Gold-Longs steigen wieder - CoT-Report

- 17.03.25 - Gold-Longs stabil, Rohöl-Longs steigen leicht - CoT-Report

- 10.03.25 - Rohöl-Longs steigen deutlich, Gold-Longs gehen zurück - CoT-Report

- 03.03.25 - Rohöl-Longs deutlich reduziert - CoT-Report