Tell Gold & Silber Fonds Newsletter 52: Die nächste Finanzkrise

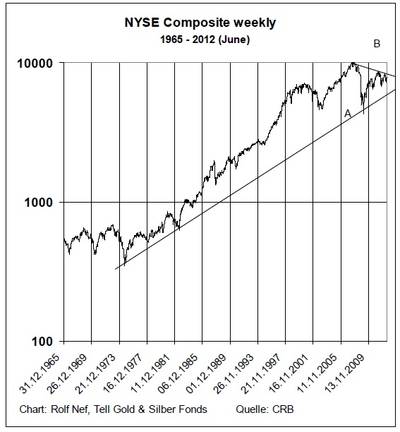

(tellgold.li) Aktienmärkte sind Gradmesser des ökonomischen Zustandes eines Landes aber zeigen ebenso die Phasen ökonomischer Zyklen. Grafik 1 zeigt den Index aller Aktien die an der New Yorker Börse notiert sind seit 1965. Man sieht diesen Index nicht allzu oft, weil kein flüssiger Futuresmarkt für diesem Index besteht. Vielleicht gerade deswegen ist er besonders aussagekräftig, weil er so für Interventionen nicht interessant ist.

Der Anstieg von Oktober 1974 von 350 auf 10'200 im Oktober 2007, also genau 33 Jahre, war eine einzige ökonomische Phase: Kondratieff Herbst oder Desinflation, die Phase fallender Zinsen, fallender Rohstoffe und steigender Aktienkurse. Zwar haben die US-Zinsen erst 1981 zu fallen begonnen, der Rest der Welt aber 1974. Ebenso haben die Rohstoffe erst 1980 zu fallen begonnen.

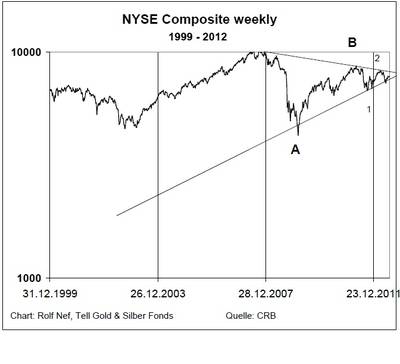

Umso heftiger startete die Aktienhausse im August 1982. Warum habe ich diesen Index gewählt? Er zeigt am deutlichsten die Phase von 2003 bis 2007 als Schlussphase und den Absturz nach 2007 als erste Phase des grössten Bärenmarktes der US-Geschichte. Der erste Absturz durchbrach dabei die Aufwärtstrendlinie von 1965 nicht. Im Mai 2011 endete die Erholung von 2009 und die nächste Impulsive Bewebung nach unten startete, die bis Oktober 2011 dauerte. Abermals setze eine Erholung ein, die bis März 2012 dauerte. Nochmals setze der nächste Impuls nach unten ein, aber wieder nur bis zur untern Trendlinie.

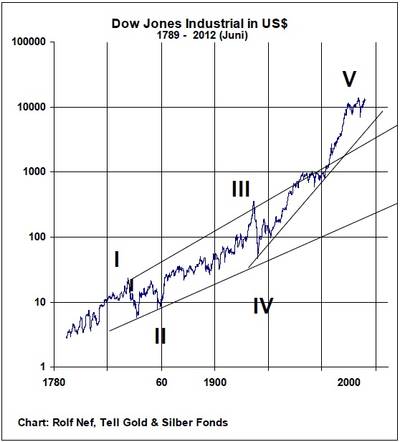

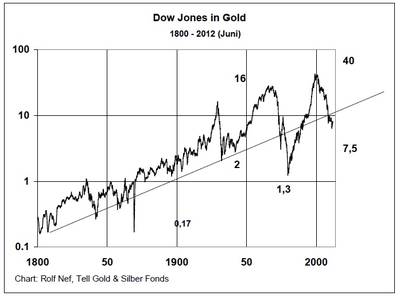

In Grafik 2 sieht man sehr deutlich, wie das Dreieck immer enger wird und nach einem Entscheid ruft zum Start der nächsten Finanzkrise. Grafik 3 zeigt, dass die Spitze von 2007 nicht irgendeine Spitze war, sondern das Ende einer 200 jährigen Expansion. Noch deutlicher kommt das in Grafik 4 zum Ausdruck, die den Dow in Gold gemessen zeigt. Für 200 Jahre stieg der Dow Jones in Gold ausgedrückt bis zum Jahr 2000. Die Grafik riecht nach langfristiger Trendwende.

Grafik 1: NYSE Composite seit 1965

Grafik 2: Nyse Composite seit 2000

Grafik 3: Dow Jones Industrial seit 1789

Grafik 4: Dow Jones Industrial in Gold

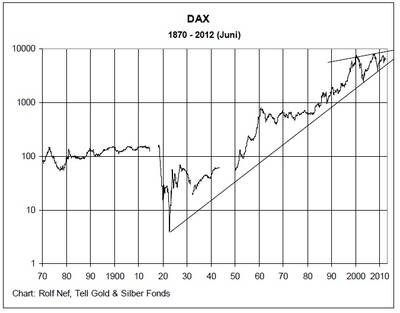

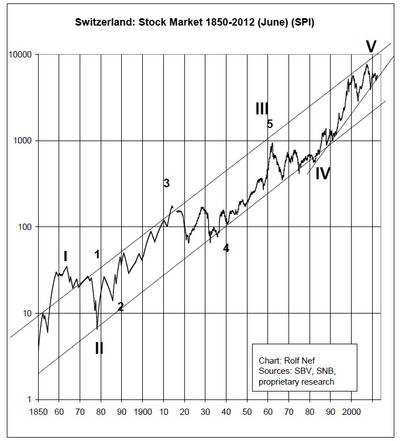

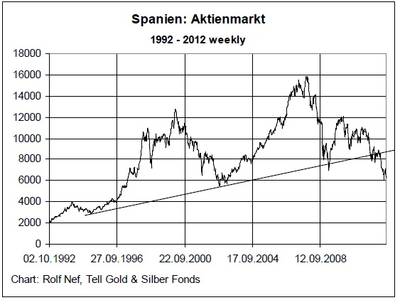

Aber nicht nur der US Aktienmarkt steht an der Kippe, ebenso der DAX und der Schweizer Aktienmarkt. Dass der spanische Aktienmarkt schon gefallen ist und noch weiter fallen wird, sollte niemanden überraschen. (Grafiken 5,6 und 7)

Grafik 5: DAX

Grafik 6: Schweizer Aktienmarkt

Grafik 7: Spanischer Aktienmarkt

Was ist anders als zu Beginn der Finanzkrise von 2008?

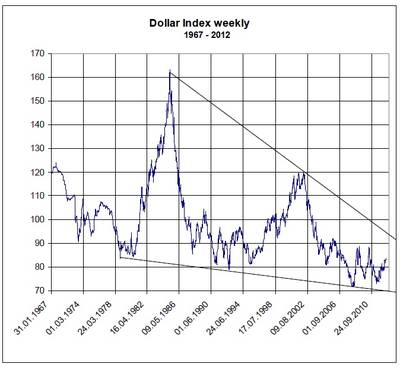

Damals waren die Aktienmärkte auch oben, aber der US-Dollar unten und als Gegenstück waren die Edelmetalle und die Rohwaren oben. Der Dollar setze zu einer Korrektur an, die bis heute anhält, bei der Gold und Silber während

Schwächphasen in dieser Korrektur zu intensiven Bullphasen ansetzten. Grafik 8 zeigt den Dollar – Index, der etwa auf dem gleichen Niveau ist wie vor 35 Jahren, als er eine acht-jährige Baisse hinter sich hatte. Ein Fall durch diese Linie wird zu einem Wasserfall führen.

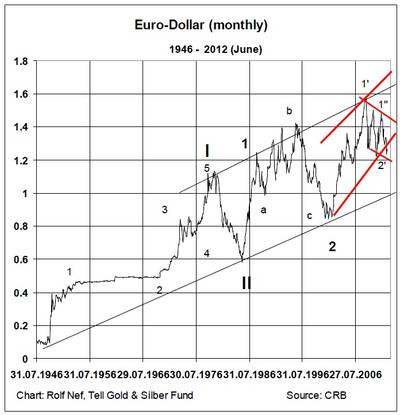

Diese Sicht bestätigt die Euro-Dollar Grafik 9. Seit 1946 sind alle langen Bullpahsen einer-Wellen und die Korrekturen 2er-Wellen. Das ist so, weil die Korrekturen die vorhergehende Bullspitze überlappen. Auch ein Fall des Euros unter das Tief von Juni 2010 ändert nichts daran, dass der Euro gegen Dollar korrigiert und nicht in einem Bearmarkt ist. Es müsste viel mehr passieren. Ein Austritt Italiens oder Spaniens aus dem Euro wäre sehr bullish für den Euro und das ist sehr wohl möglich, weil Europa die Schulden dieser Länder in Euro nicht stemmen kann.

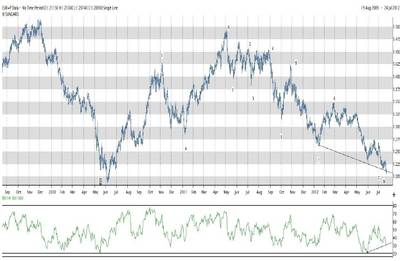

Grafik 10 zeigt den Euro-Dollar im Tageschart. Seit Juni 2010 gilt nach wie vor die Option, dass dort die Dollar-Korrektur fertig war. Bestärkt wird dies vor allem durch die Divergenz des Preises zum RSI-Momentum: der Preis macht ein neues Tief, nicht aber das Momentum. Dieses Verhalten sieht man auch im Juni 2010, nur nicht so deutlich. Der zweite Hinweis ist die Elliott-Analyse, dass vom Top der Euro mit 9 Wellen gefallen ist und Teil einer A-B-C Korrektur seit Juni 2010 ist. Das ist zwar weit unischerer als die Momentumdivergenz, aber gilt so lange, als das Tief von 2011 nicht unterschritten wird.

Grafik 8: Dollar Index

Grafik 9: Euro-Dollar seit 1946

Grafik 10: Euro-Dollar täglich

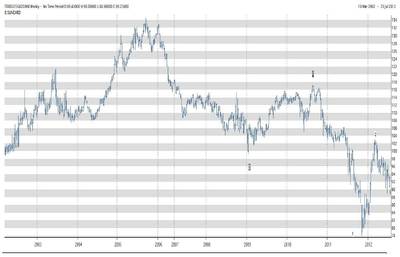

Auch ist der US Obligationenmarkt heute in einem völlig überkauften Zustand im Vergleich zu 2008 und hat ein viel grösseres Staatsdefizit zu finanzieren als vor vier Jahren. Er ist viel eher an einem Punkt wie Italien 2005, als der Bearmarkt in italienischen Obligationen startete. (Grafik 12) Der italienische Obligationenmarkt ist an einem Punkt angelangt, wo ein weiterer Zerfall Italien zwingen wird, entweder in Konkurs zu gehen oder zur Lira zurückzukehren, um damit die Abwertung der Schulden vorzunehmen.

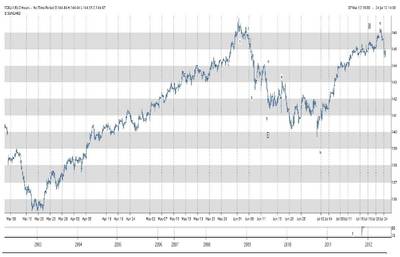

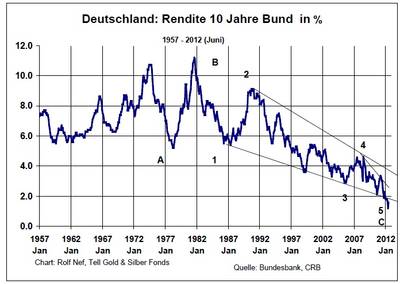

Grafik 13 zeigt den Bund in einem 2-Stunden Chart. Es ist sehr wohl möglich, dass man hier die Trendwende sieht. Überfällig ist sie, denn der Trend sinkender Zinsen hält an seit 1974 (Grafik 14). Damit steigt auch die Chance, dass die Wende für die US-Treasuries nicht weit ist.

Grafik 11: 10 jährige Treasury Rendite

Grafik 12: Italien, 5,75 % 2033

Grafik 13: Bund 2 stündlich

Grafik 14: Rendite Bund seit 1957

Der Anstieg von Oktober 1974 von 350 auf 10'200 im Oktober 2007, also genau 33 Jahre, war eine einzige ökonomische Phase: Kondratieff Herbst oder Desinflation, die Phase fallender Zinsen, fallender Rohstoffe und steigender Aktienkurse. Zwar haben die US-Zinsen erst 1981 zu fallen begonnen, der Rest der Welt aber 1974. Ebenso haben die Rohstoffe erst 1980 zu fallen begonnen.

Umso heftiger startete die Aktienhausse im August 1982. Warum habe ich diesen Index gewählt? Er zeigt am deutlichsten die Phase von 2003 bis 2007 als Schlussphase und den Absturz nach 2007 als erste Phase des grössten Bärenmarktes der US-Geschichte. Der erste Absturz durchbrach dabei die Aufwärtstrendlinie von 1965 nicht. Im Mai 2011 endete die Erholung von 2009 und die nächste Impulsive Bewebung nach unten startete, die bis Oktober 2011 dauerte. Abermals setze eine Erholung ein, die bis März 2012 dauerte. Nochmals setze der nächste Impuls nach unten ein, aber wieder nur bis zur untern Trendlinie.

In Grafik 2 sieht man sehr deutlich, wie das Dreieck immer enger wird und nach einem Entscheid ruft zum Start der nächsten Finanzkrise. Grafik 3 zeigt, dass die Spitze von 2007 nicht irgendeine Spitze war, sondern das Ende einer 200 jährigen Expansion. Noch deutlicher kommt das in Grafik 4 zum Ausdruck, die den Dow in Gold gemessen zeigt. Für 200 Jahre stieg der Dow Jones in Gold ausgedrückt bis zum Jahr 2000. Die Grafik riecht nach langfristiger Trendwende.

Grafik 1: NYSE Composite seit 1965

Grafik 2: Nyse Composite seit 2000

Grafik 3: Dow Jones Industrial seit 1789

Grafik 4: Dow Jones Industrial in Gold

Aber nicht nur der US Aktienmarkt steht an der Kippe, ebenso der DAX und der Schweizer Aktienmarkt. Dass der spanische Aktienmarkt schon gefallen ist und noch weiter fallen wird, sollte niemanden überraschen. (Grafiken 5,6 und 7)

Grafik 5: DAX

Grafik 6: Schweizer Aktienmarkt

Grafik 7: Spanischer Aktienmarkt

Was ist anders als zu Beginn der Finanzkrise von 2008?

Damals waren die Aktienmärkte auch oben, aber der US-Dollar unten und als Gegenstück waren die Edelmetalle und die Rohwaren oben. Der Dollar setze zu einer Korrektur an, die bis heute anhält, bei der Gold und Silber während

Schwächphasen in dieser Korrektur zu intensiven Bullphasen ansetzten. Grafik 8 zeigt den Dollar – Index, der etwa auf dem gleichen Niveau ist wie vor 35 Jahren, als er eine acht-jährige Baisse hinter sich hatte. Ein Fall durch diese Linie wird zu einem Wasserfall führen.

Diese Sicht bestätigt die Euro-Dollar Grafik 9. Seit 1946 sind alle langen Bullpahsen einer-Wellen und die Korrekturen 2er-Wellen. Das ist so, weil die Korrekturen die vorhergehende Bullspitze überlappen. Auch ein Fall des Euros unter das Tief von Juni 2010 ändert nichts daran, dass der Euro gegen Dollar korrigiert und nicht in einem Bearmarkt ist. Es müsste viel mehr passieren. Ein Austritt Italiens oder Spaniens aus dem Euro wäre sehr bullish für den Euro und das ist sehr wohl möglich, weil Europa die Schulden dieser Länder in Euro nicht stemmen kann.

Grafik 10 zeigt den Euro-Dollar im Tageschart. Seit Juni 2010 gilt nach wie vor die Option, dass dort die Dollar-Korrektur fertig war. Bestärkt wird dies vor allem durch die Divergenz des Preises zum RSI-Momentum: der Preis macht ein neues Tief, nicht aber das Momentum. Dieses Verhalten sieht man auch im Juni 2010, nur nicht so deutlich. Der zweite Hinweis ist die Elliott-Analyse, dass vom Top der Euro mit 9 Wellen gefallen ist und Teil einer A-B-C Korrektur seit Juni 2010 ist. Das ist zwar weit unischerer als die Momentumdivergenz, aber gilt so lange, als das Tief von 2011 nicht unterschritten wird.

Grafik 8: Dollar Index

Grafik 9: Euro-Dollar seit 1946

Grafik 10: Euro-Dollar täglich

Auch ist der US Obligationenmarkt heute in einem völlig überkauften Zustand im Vergleich zu 2008 und hat ein viel grösseres Staatsdefizit zu finanzieren als vor vier Jahren. Er ist viel eher an einem Punkt wie Italien 2005, als der Bearmarkt in italienischen Obligationen startete. (Grafik 12) Der italienische Obligationenmarkt ist an einem Punkt angelangt, wo ein weiterer Zerfall Italien zwingen wird, entweder in Konkurs zu gehen oder zur Lira zurückzukehren, um damit die Abwertung der Schulden vorzunehmen.

Grafik 13 zeigt den Bund in einem 2-Stunden Chart. Es ist sehr wohl möglich, dass man hier die Trendwende sieht. Überfällig ist sie, denn der Trend sinkender Zinsen hält an seit 1974 (Grafik 14). Damit steigt auch die Chance, dass die Wende für die US-Treasuries nicht weit ist.

Grafik 11: 10 jährige Treasury Rendite

Grafik 12: Italien, 5,75 % 2033

Grafik 13: Bund 2 stündlich

Grafik 14: Rendite Bund seit 1957

Quelle: tellgold.li, Autor:

Verwandte Beiträge

- 31.03.25 - Gold- und Rohöl-Longs gehen zurück - CoT-Report

- 24.03.25 - Das Ende von QT, der Anfang von QE? - Goldpreis springt auf Allzeithoch

- 24.03.25 - Rohöl-Longs reduziert, Gold-Longs steigen wieder - CoT-Report

- 17.03.25 - Gold-Longs stabil, Rohöl-Longs steigen leicht - CoT-Report

- 10.03.25 - Rohöl-Longs steigen deutlich, Gold-Longs gehen zurück - CoT-Report

- 03.03.25 - Rohöl-Longs deutlich reduziert - CoT-Report

- 26.02.25 - Trump und Musk suchen das US-Gold, wo ist das deutsche Gold?

- 24.02.25 - Gold- und Rohöl-Longs gehen zurück - CoT-Report

- 13.02.25 - Dünne Luft und starke Nachfrage nahe der Marke von 3.000 US-Dollar

- 10.02.25 - Rohöl-Longs deutlich reduziert, Gold-Longs stabil - CoT-Report

Relevante Zertifikate Letztes Update: 27.10.2016

| Name | Fälligkeit | Referenz | Geld | Brief | Änderung |

|---|---|---|---|---|---|

| NYSE Arca Gold Bugs Index Open End Zertifikat (DE0006874803) |

open end | 174.30 | 155.33 | 157.67 | 0.24 |

| Gold Open End Zertifikat (DE0008593419) |

open end | 1269.54 | 116.47 | 116.50 | 0.29 |

| Gold Quanto Open End Zertifikat (DE000A0AB842) |

open end | 0.00 | 109.50 | 0.00 | 0.30 |

| Silber Basket Open End Zertifikat (NL0000331437) |

open end | 0.00 | 6.35 | 0.00 | -0.25 |

| Gold MINI Long (NL0000268423) |

open end | 0.00 | 76.05 | 0.00 | 0.30 |

| Silber Open End Zertifikat (NL0000255248) |

open end | 17.64 | 16.18 | 16.20 | 0.03 |

| Silber Quanto Open End Zertifikat (DE000A0AB826) |

open end | 0.00 | 12.59 | 0.00 | 0.00 |

| Silber Rolling Discount Zertifikat (NL0000621084) |

open end | 21.35 | 96.12 | 0.00 | 0.00 |

| Polyus Gold Open End Zertifikat (NL0000632610) |

open end | 16.20 | 27.34 | 0.00 | -0.36 |