Rekord-Woche

(Heiko Thieme) Wochenrückblick

Obwohl die vierfache 'Hexenstunde' am Freitag überwiegend im Minus endete, war dies eine beachtliche Rekordwoche an den Börsen. Jeweils am dritten Freitag im März, Juni, September und Dezember werden vier Termin-Kontrakte gleichzeitig fällig, was mit Volatilität und hohen Umsätzen auf dem Börsenparkett verbunden ist.

Gleich am Montag stieg der DAX an meinem 70. Geburtstag auf ein neues Rekordhoch; zwei weitere Hoechstmarken folgten im Wochenverlauf! Auch der Dow Jones und S&P 500 Index erzielten neue Höchststände, als am Mittwoch Spekulanten auf dem falschen Fuß erwischt wurden. Allgemein hatte man damit gerechnet, dass der Notenbankrat das monatliche Rückkauf-Programm von Staatsanleihen und Hypotheken in Höhe von $85 Milliarden etwas reduzieren würde. Dies war jedoch nicht der Fall und bestätigte meine Minderheitsansicht, dass erst im Laufe des vierten Quartals damit zu rechnen sei. Dies hatte ich auch in meinem DAF-Interview am 6. September erläutert (siehe Blog vom 12. September).

Renditen von Staatsanleihen waren in den vergangenen Wochen in Erwartung dieser Entscheidung deutlich gestiegen, da viele Spekulanten am Rentenmarkt hohe Leer-Verkäufe (short Positionen) eingegangen waren, die nunmehr mit Verlusten eingedeckt wurden. Der Aktienmarkt klatschte dagegen Beifall, da die weiterhin bereitgestellte Liquidität steigende Kurse in Aussicht stellt und honorierte die Entscheidung der Notenbank mit neuen Rekordhöhen.

Die Feier dauerte jedoch nicht lang, da am Wochenschluss etliche politische Fragezeichen auftauchten. Blockieren die Republikaner die Anhebung der Verschuldungsgrenze, so könnte Amerika zumindest temporaer zahlungsunfähig werden und damit ihre Bonitaet gefährden. In Deutschland stehen die Bundestagswahlen an diesem Sonntag bevor.

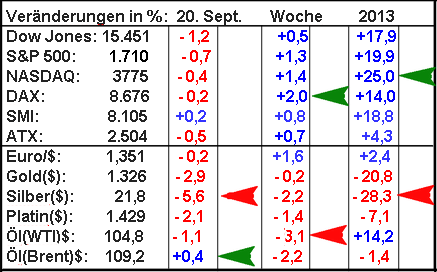

Insgesamt kam es zur dritten positiven September-Woche an den Börsen, wobei der DAX den ersten Preis erzielte (grüner Pfeil) und der US-Freiverkehrsmarkt (NASDAQ) weiterhin seit Jahresbeginn führt (grüner Pfeil). Nordsee-Öl (Brent) erzielte das beste Tagesresultat am Freitag (grüner Pfeil), allerdings wurde damit der Wochenverlust nicht überwunden und Texas-Öl (WTI) kam auf den letzten Platz (roter Pfeil). Der Ölpreis war in den vergangenen Woche zu viel gestiegen. Meine Zurückhaltung in diesem Sektor ist unverändert. Silber war der klare Verlierer am Freitag und bleibt weiterhin das Schlusslicht seit Jahresbeginn (rote Pfeile). Auf der Hotline hatte ich nach einem Anstieg von ueber 30% innerhalb von zwei Monaten Ende August Gewinnmitnahme beim Silber um $25 empfohlen.

Ausblick

Der Dow Jones wurde am Freitag nach börslich verändert. Ab Montag gibt es drei neue Titel: Mastercard, Goldman Sachs und Nike. Herausgenommen wurden: Alcoa Bank of America und Hewlett-Packard. Dies war die größte Umstellung seit April 2004. Meine Einschätzung hierzu auf der Hotline.

Technisch betrachtet sind die Börsen nach einem dreiwöchigen Anstieg momentan überkauft, was eine Atempause herausfordert. Der September wird trotz möglicher Gewinnmitnahmen in den nächsten Tagen allgemein positiv abschneiden. Anders ist es bei Edelmetallen, die seit Monatsbeginn abgesehen von der kurzen Rallye in der vergangenen Woche allgemein unter Verkaufsdruck stehen. Auch beim Öl rechne ich mit weiterer Schwäche. Ein Unterschreiten der $100-Marke pro Barrel sollte nicht überraschen, nachdem eine 'Strafaktion' von Seiten der USA in Syrien nicht mehr aktuell ist.

Bei den Bundestagswahlen wird es für die derzeitige Koalition sehr knapp. Scheitert die FDP an der 5%-Klausel, was ich nicht annehme, kommt es zu einer großen Koalition. In jedem Fall bleibt Angela Merkel weiterhin Bundeskanzlerin und bestätigt somit meine Prognose, die ich bereits vor acht Jahren machte, dass sie mindestens zweimal wiedergewählt wird!

Seit März 2009 (blauer Pfeil) bewegen sich der Dow Jones und DAX bis auf wenige Abweichungen im Gleichschritt. Vergangene Woche erreichten beide neue Rekordhöhen und erzielten dabei ein Plus von über 130% in rund 4,5 Jahren (grüner Pfeil). Vor zwei Jahren wurde diese Hausse im Sommer 2011 aufgrund politischer Fragezeichen in Europa und den USA kurz unterbrochen (gelbe Schattierung).Der DAX verlor innerhalb von 10 Wochen über 30%, während der Dow Jones auf ein Minus von knapp 20% kam.

Diese Hausse hat noch weiteres Potential, auch wenn die Bewertungsbasis aus historischer Sicht bereits über dem Durchschnitt liegt. Beim DAX bleibt meine Obergrenze im vierten Quartal die 9.000-Marke und beim Dow Jones das 16.000-Niveau.

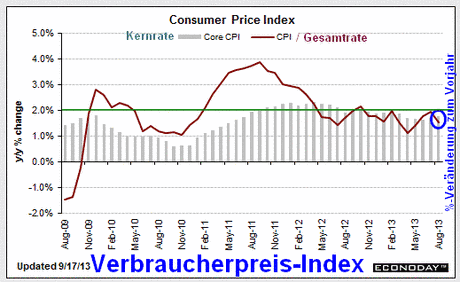

Die Inflationsrate fiel, gemessen am Verbraucherpreis-Index, im August im Vergleich zum Vorjahr von 2% auf 1,5% (blauer Kreis). Die Kernrate - ohne volatile Energiekosten und Nahrungsmittelpreise - zog dagegen von 1,7% auf 1,8% etwas an. Beide Raten liegen damit unter der für die US-Notenbank kritische 2%-Marke (grüne Linie). In ihrer jüngsten Prognose geht die Notenbank weiterhin von niedrigen Inflationsraten aus, sodass die Zinsen für Tagesgelder (Fed Funds Rate) auch im nächsten Jahr nahe am Nullpunkt bleiben werden.

In den vergangenen Wochen war mein Internet-Zugang durch einen 'absterbenden' Computer beeinträchtigt. Daher konnte mein Wochen-Blog vom Text her nicht immer vervollständigt werden. Diesen Mangel kann ich leider erst im Oktober bereinigen. Daher empfehle ich meine Hotline für diejenigen, die aktiv am Börsengeschehen teilnehmen. Hotline-Hörer konnten in diesem Jahr bisher Gewinne von über 25% erzielen.

Mein nächster Blog erscheint in der vierten September-Woche.

Dieser Beitrag erschien ursprünglich am 21. September 2013.

Heiko Thieme

Die Thieme Hotline:

Deutschland: 09001 / 191 192 (0,69€/Min.)

Schweiz: 0901 / 266 277 (CHF 1,00/Min.)

Österreich: 0900 / 500 515 (0,68€/Min.)

Alle Angaben ohne Gewähr

Obwohl die vierfache 'Hexenstunde' am Freitag überwiegend im Minus endete, war dies eine beachtliche Rekordwoche an den Börsen. Jeweils am dritten Freitag im März, Juni, September und Dezember werden vier Termin-Kontrakte gleichzeitig fällig, was mit Volatilität und hohen Umsätzen auf dem Börsenparkett verbunden ist.

Gleich am Montag stieg der DAX an meinem 70. Geburtstag auf ein neues Rekordhoch; zwei weitere Hoechstmarken folgten im Wochenverlauf! Auch der Dow Jones und S&P 500 Index erzielten neue Höchststände, als am Mittwoch Spekulanten auf dem falschen Fuß erwischt wurden. Allgemein hatte man damit gerechnet, dass der Notenbankrat das monatliche Rückkauf-Programm von Staatsanleihen und Hypotheken in Höhe von $85 Milliarden etwas reduzieren würde. Dies war jedoch nicht der Fall und bestätigte meine Minderheitsansicht, dass erst im Laufe des vierten Quartals damit zu rechnen sei. Dies hatte ich auch in meinem DAF-Interview am 6. September erläutert (siehe Blog vom 12. September).

Renditen von Staatsanleihen waren in den vergangenen Wochen in Erwartung dieser Entscheidung deutlich gestiegen, da viele Spekulanten am Rentenmarkt hohe Leer-Verkäufe (short Positionen) eingegangen waren, die nunmehr mit Verlusten eingedeckt wurden. Der Aktienmarkt klatschte dagegen Beifall, da die weiterhin bereitgestellte Liquidität steigende Kurse in Aussicht stellt und honorierte die Entscheidung der Notenbank mit neuen Rekordhöhen.

Die Feier dauerte jedoch nicht lang, da am Wochenschluss etliche politische Fragezeichen auftauchten. Blockieren die Republikaner die Anhebung der Verschuldungsgrenze, so könnte Amerika zumindest temporaer zahlungsunfähig werden und damit ihre Bonitaet gefährden. In Deutschland stehen die Bundestagswahlen an diesem Sonntag bevor.

Insgesamt kam es zur dritten positiven September-Woche an den Börsen, wobei der DAX den ersten Preis erzielte (grüner Pfeil) und der US-Freiverkehrsmarkt (NASDAQ) weiterhin seit Jahresbeginn führt (grüner Pfeil). Nordsee-Öl (Brent) erzielte das beste Tagesresultat am Freitag (grüner Pfeil), allerdings wurde damit der Wochenverlust nicht überwunden und Texas-Öl (WTI) kam auf den letzten Platz (roter Pfeil). Der Ölpreis war in den vergangenen Woche zu viel gestiegen. Meine Zurückhaltung in diesem Sektor ist unverändert. Silber war der klare Verlierer am Freitag und bleibt weiterhin das Schlusslicht seit Jahresbeginn (rote Pfeile). Auf der Hotline hatte ich nach einem Anstieg von ueber 30% innerhalb von zwei Monaten Ende August Gewinnmitnahme beim Silber um $25 empfohlen.

Ausblick

Der Dow Jones wurde am Freitag nach börslich verändert. Ab Montag gibt es drei neue Titel: Mastercard, Goldman Sachs und Nike. Herausgenommen wurden: Alcoa Bank of America und Hewlett-Packard. Dies war die größte Umstellung seit April 2004. Meine Einschätzung hierzu auf der Hotline.

Technisch betrachtet sind die Börsen nach einem dreiwöchigen Anstieg momentan überkauft, was eine Atempause herausfordert. Der September wird trotz möglicher Gewinnmitnahmen in den nächsten Tagen allgemein positiv abschneiden. Anders ist es bei Edelmetallen, die seit Monatsbeginn abgesehen von der kurzen Rallye in der vergangenen Woche allgemein unter Verkaufsdruck stehen. Auch beim Öl rechne ich mit weiterer Schwäche. Ein Unterschreiten der $100-Marke pro Barrel sollte nicht überraschen, nachdem eine 'Strafaktion' von Seiten der USA in Syrien nicht mehr aktuell ist.

Bei den Bundestagswahlen wird es für die derzeitige Koalition sehr knapp. Scheitert die FDP an der 5%-Klausel, was ich nicht annehme, kommt es zu einer großen Koalition. In jedem Fall bleibt Angela Merkel weiterhin Bundeskanzlerin und bestätigt somit meine Prognose, die ich bereits vor acht Jahren machte, dass sie mindestens zweimal wiedergewählt wird!

Seit März 2009 (blauer Pfeil) bewegen sich der Dow Jones und DAX bis auf wenige Abweichungen im Gleichschritt. Vergangene Woche erreichten beide neue Rekordhöhen und erzielten dabei ein Plus von über 130% in rund 4,5 Jahren (grüner Pfeil). Vor zwei Jahren wurde diese Hausse im Sommer 2011 aufgrund politischer Fragezeichen in Europa und den USA kurz unterbrochen (gelbe Schattierung).Der DAX verlor innerhalb von 10 Wochen über 30%, während der Dow Jones auf ein Minus von knapp 20% kam.

Diese Hausse hat noch weiteres Potential, auch wenn die Bewertungsbasis aus historischer Sicht bereits über dem Durchschnitt liegt. Beim DAX bleibt meine Obergrenze im vierten Quartal die 9.000-Marke und beim Dow Jones das 16.000-Niveau.

Die Inflationsrate fiel, gemessen am Verbraucherpreis-Index, im August im Vergleich zum Vorjahr von 2% auf 1,5% (blauer Kreis). Die Kernrate - ohne volatile Energiekosten und Nahrungsmittelpreise - zog dagegen von 1,7% auf 1,8% etwas an. Beide Raten liegen damit unter der für die US-Notenbank kritische 2%-Marke (grüne Linie). In ihrer jüngsten Prognose geht die Notenbank weiterhin von niedrigen Inflationsraten aus, sodass die Zinsen für Tagesgelder (Fed Funds Rate) auch im nächsten Jahr nahe am Nullpunkt bleiben werden.

In den vergangenen Wochen war mein Internet-Zugang durch einen 'absterbenden' Computer beeinträchtigt. Daher konnte mein Wochen-Blog vom Text her nicht immer vervollständigt werden. Diesen Mangel kann ich leider erst im Oktober bereinigen. Daher empfehle ich meine Hotline für diejenigen, die aktiv am Börsengeschehen teilnehmen. Hotline-Hörer konnten in diesem Jahr bisher Gewinne von über 25% erzielen.

Mein nächster Blog erscheint in der vierten September-Woche.

Dieser Beitrag erschien ursprünglich am 21. September 2013.

Heiko Thieme

Die Thieme Hotline:

Deutschland: 09001 / 191 192 (0,69€/Min.)

Schweiz: 0901 / 266 277 (CHF 1,00/Min.)

Österreich: 0900 / 500 515 (0,68€/Min.)

Alle Angaben ohne Gewähr

Quelle: Heiko Thieme, Autor:

Verwandte Beiträge

- 14.04.25 - Gold- und Rohöl-Longs gehen deutlich zurück - CoT-Report

- 14.04.25 - Stagflation, Zölle, Börsencrash - Warum Gold jetzt glänzt

- 07.04.25 - Gold-Longs gehen zurück, Rohöl-Longs steigen leicht - CoT-Report

- 06.04.25 - Doppelschlag für Silber: Zölle und Rezessionsangst schicken Preis auf Talfahrt

- 31.03.25 - Gold- und Rohöl-Longs gehen zurück - CoT-Report

- 24.03.25 - Das Ende von QT, der Anfang von QE? - Goldpreis springt auf Allzeithoch

- 24.03.25 - Rohöl-Longs reduziert, Gold-Longs steigen wieder - CoT-Report

- 17.03.25 - Gold-Longs stabil, Rohöl-Longs steigen leicht - CoT-Report

- 10.03.25 - Rohöl-Longs steigen deutlich, Gold-Longs gehen zurück - CoT-Report

- 03.03.25 - Rohöl-Longs deutlich reduziert - CoT-Report