Kupfer: Die Wahrscheinlichkeit von temporären Überkapazitäten wächst

(shareribs.com) Die zukünftige Balance im Kupfersektor bleibt ein heißes und diskutables Thema. In den letzten Monaten mehrten sich aufgrund schwächerer Nachfragedaten inkl. schwächerer Aussichten die Stimmen, dass temporär in den nächsten Jahren Überkapazitäten wahrscheinlich seien. Unterstützt werden die Skeptiker weiter von den hohen Lagerbeständen weltweit, die jedoch schon oft zu Missinterpretationen geführt haben. Der Kupferpreis hat auf diese Begebenheiten bereits schon negativ reagiert und war zwischenzeitlich sogar auf den tiefsten Stand seit Frühjahr 2012 gefallen.

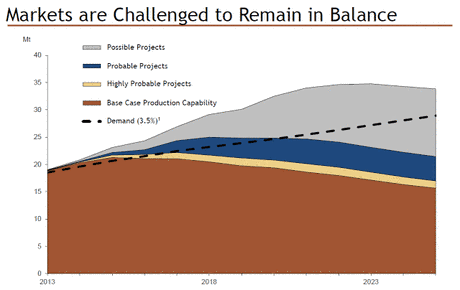

Viele Großprojekte wurden in den letzten Jahren angestoßen und werden zwischen 2013-2016 voraussichtlich die kommerzielle Produktion erreichen. Die Angebotsseite könnte jedoch im Hinblick auf die schwierige Finanzierungssituation bei den Rohstoffgesellschaften dann unter Druck kommen, wenn einige der geplanten Projekte nicht realisiert werden (können). Hier werden vor allem die strategischen Entscheidungen der großen Produzenten/Majors bedeutende Impulse geben.

Weiter kann mit großer Sicherheit prognostiziert werden, dass die brisante Preissensibilität vom Großteil der neuen aber auch älteren Kupferoperationen zunehmend an Einfluss gewinnen wird. Die hohe Preissensibilität resultiert zum einen aufgrund der branchenweiten Kosteninflation (auf der OPEX & CAPEX-Seite), den immer niedrigeren Fördergehalten und dem damit verbundenen Margenschwund.

Zusätzlich wächst die Relevanz der wenigen, bedeutenden Förderländer im Kupfersektor. Der Großteil der weltweiten Reserven ist in gerade einmal 5 Ländern lokalisiert.

Wie so oft in den letzten Jahren werden insbesondere auch die chinesischen Importe im Kupfersektor eine maßgebliche Rolle spielen. Der Kupfermarkt ist in China einer der wenigen Rohstoffsegmente, bei dem zwischen inländischem Produktionsvolumen und der benötigten Nachfragemenge eine große Lücke klafft, die durch Importe zwangsweise geschlossen werden muss.

In jedem Fall lässt sich darüber hinaus festhalten, dass jegliche, mögliche Überkapazitäten im Kupfersektor in den nächsten 10+ Jahren mit großer Wahrscheinlichkeit nur von temporärer Natur sein werden.

To be continued...

Quelle: Aktuelle CP Capstone Mining (capstonemining.com)

Über den Autor:

Oliver Groß ist seit einigen Jahren im Rohstoff- und Finanzsektor aktiv. Er ist Mitgründer und Initiator eines exklusiven Börsenforums, das sich auf Rohstoffe und Rohstoffaktien spezialisiert hat. Oliver Groß legt bei Rohstoffaktien und Rohstofftrends großen Wert auf ausführliche Fundamentalanalysen und tiefgehenden Research. Während der letzten Jahre konnte Herr Groß sein globales Kontaktnetzwerk im Rohstoffsektor weiter ausbauen. Er pflegt intensive Kontakte zu zahlreichen Unternehmenschefs, Geologen und Rohstoffspezialisten. Herr Groß ist Chefredakteur bei RohstoffeNews.de

Viele Großprojekte wurden in den letzten Jahren angestoßen und werden zwischen 2013-2016 voraussichtlich die kommerzielle Produktion erreichen. Die Angebotsseite könnte jedoch im Hinblick auf die schwierige Finanzierungssituation bei den Rohstoffgesellschaften dann unter Druck kommen, wenn einige der geplanten Projekte nicht realisiert werden (können). Hier werden vor allem die strategischen Entscheidungen der großen Produzenten/Majors bedeutende Impulse geben.

Weiter kann mit großer Sicherheit prognostiziert werden, dass die brisante Preissensibilität vom Großteil der neuen aber auch älteren Kupferoperationen zunehmend an Einfluss gewinnen wird. Die hohe Preissensibilität resultiert zum einen aufgrund der branchenweiten Kosteninflation (auf der OPEX & CAPEX-Seite), den immer niedrigeren Fördergehalten und dem damit verbundenen Margenschwund.

Zusätzlich wächst die Relevanz der wenigen, bedeutenden Förderländer im Kupfersektor. Der Großteil der weltweiten Reserven ist in gerade einmal 5 Ländern lokalisiert.

Wie so oft in den letzten Jahren werden insbesondere auch die chinesischen Importe im Kupfersektor eine maßgebliche Rolle spielen. Der Kupfermarkt ist in China einer der wenigen Rohstoffsegmente, bei dem zwischen inländischem Produktionsvolumen und der benötigten Nachfragemenge eine große Lücke klafft, die durch Importe zwangsweise geschlossen werden muss.

In jedem Fall lässt sich darüber hinaus festhalten, dass jegliche, mögliche Überkapazitäten im Kupfersektor in den nächsten 10+ Jahren mit großer Wahrscheinlichkeit nur von temporärer Natur sein werden.

To be continued...

Quelle: Aktuelle CP Capstone Mining (capstonemining.com)

Über den Autor:

Oliver Groß ist seit einigen Jahren im Rohstoff- und Finanzsektor aktiv. Er ist Mitgründer und Initiator eines exklusiven Börsenforums, das sich auf Rohstoffe und Rohstoffaktien spezialisiert hat. Oliver Groß legt bei Rohstoffaktien und Rohstofftrends großen Wert auf ausführliche Fundamentalanalysen und tiefgehenden Research. Während der letzten Jahre konnte Herr Groß sein globales Kontaktnetzwerk im Rohstoffsektor weiter ausbauen. Er pflegt intensive Kontakte zu zahlreichen Unternehmenschefs, Geologen und Rohstoffspezialisten. Herr Groß ist Chefredakteur bei RohstoffeNews.de

Quelle: shareribs.com, Autor:

Verwandte Beiträge

- 14.04.25 - Gold- und Rohöl-Longs gehen deutlich zurück - CoT-Report

- 07.04.25 - Gold-Longs gehen zurück, Rohöl-Longs steigen leicht - CoT-Report

- 31.03.25 - Gold- und Rohöl-Longs gehen zurück - CoT-Report

- 24.03.25 - Rohöl-Longs reduziert, Gold-Longs steigen wieder - CoT-Report

- 17.03.25 - Gold-Longs stabil, Rohöl-Longs steigen leicht - CoT-Report

- 14.03.25 - Citigroup erwartet Kupfer wieder bei 10.000 USD

- 10.03.25 - Rohöl-Longs steigen deutlich, Gold-Longs gehen zurück - CoT-Report

- 03.03.25 - Rohöl-Longs deutlich reduziert - CoT-Report

- 24.02.25 - Gold- und Rohöl-Longs gehen zurück - CoT-Report

- 10.02.25 - Rohöl-Longs deutlich reduziert, Gold-Longs stabil - CoT-Report