Gold greift nach neuem Allzeithoch

(SOLIT Management GmbH ) Auszug aus dem Marktkommentar von Markus Blaschzok, Chefanalyst der SOLIT Gruppe

Der Goldpreis stieg am Montag auf 2.440 US-Dollar an, getrieben durch die politische Unsicherheit in den USA aufgrund des Attentats auf den ehemaligen US-Präsidenten Donald Trump am Wochenende. Das war der zweithöchste Schlusskurs aller Zeiten und ein neues Allzeithoch ist damit zum Greifen nah. Trader stellen sich nun die Frage, ob die Handelsspanne zwischen 2.280 US-Dollar auf der Unterseite und 2.440 US-Dollar intakt bleiben wird über die Sommermonate hinweg oder ob es bereits jetzt zu einem Ausbruch darüber und einer Fortsetzung der Rallye vom Frühjahr geben wird. Die Goldminenaktien konnten hingegen bereits ein neues Jahreshoch erreichen. So stieg der HUI-Goldminenindex in den letzten beiden Wochen von 260 Punkte auf über 300 Punkte auf ein 2-Jahreshoch an. Der Silberpreis konnte dem Goldpreis hingegen nicht folgen und handelt oberhalb der Unterstützung bei 30 US-Dollar je Feinunze. Für Silber bleibt die Investmentnachfrage entscheidend, die wiederum vom Goldpreis abhängig ist. Bleibt die Handelsspanne bei Gold intakt, dann wird der Silberpreis korrigieren, doch wenn der Goldpreis das Allzeithoch rausnimmt und weiter ansteigt, dürfte neue Investmentnachfrage den Silberpreis bis auf 36 US-Dollar katapultieren.

Der Goldpreis notiert wieder an seinem Allzeithoch

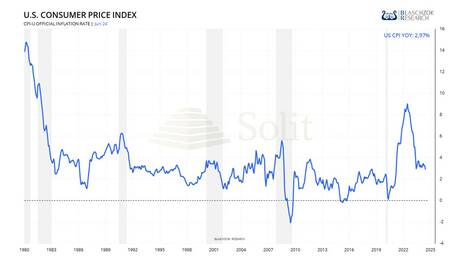

Der größte Sprung ereignete sich am Donnerstag, nach der Bekanntgabe der neuen Inflationsdaten aus den USA, die weniger heiß ausfielen als erwartet. Im Juni gab es den stärksten Rückgang der US-Verbraucherpreise seit den Covid-Lockdowns. Der Konsumentenpreisindex stieg um nur 0,1 % im Monatsvergleich, was den jährlichen Anstieg auf 3,0 % senkte. Die Markterwartung lag bei einem Anstieg von 0,2% zum Vormonat und einer Jahresrate von 3,1 %. Dies führt zu ersten Spekulationen über mögliche Zinssenkungen im Juli, obwohl die Wahrscheinlichkeit mit aktuell 9 % sehr gering ist. Der Kern-CPI, der Lebensmittel und Energie ausschließt, stieg nur um 0,1 % zum Vormonat an und um 3,27 % im Jahresvergleich, der niedrigste Anstieg seit April 2021. Nach Veröffentlichung der Verbraucherpreiszahlen sprang der Goldpreis um 30 US-Dollar nach oben auf 2.413 US-Dollar je Feinunze und der Silberpreis kurzzeitig auf 31,75 US-Dollar.

Die Inflation kühlt sich ab, weshalb der Markt auf Zinssenkungen spekuliert

Mit den gestiegenen Chancen eines Siegs Trumps bei den Präsidentschaftswahlen im November eröffnete der US-Dollar zu Wochenbeginn mit einem kleinen Plus, bevor er wieder nachgab, als sich die Augen des Marktes auf eine Rede von US-Notenbankchef Powell richteten. Der USD-Index handelte vor zwei Wochen noch bei 105,7 Punkten und ließ seither stark Federn und erreichte gestern Tiefststände von 104 Punkten.

In seiner letzten Rede am Montag vor dem Beginn der üblichen Ruhephase am Samstag vor der Juli-Zinsentscheid des Offenmarktausschusses der Fed bekräftigte Powell, dass sich die Inflation und die Wirtschaftstätigkeit im Großen und Ganzen im Einklang mit den Erwartungen der Zentralbank verlangsamt hätten. Er räumte ein, dass die letzten drei Inflationswerte das Vertrauen der Fed stärken würden, dass die Inflation zu ihrem Zielwert bei 2 % zurückkehren wird. Er deutete jedoch auch an, dass weitere Daten benötigt werden, um dieses Vertrauen zu stärken, was darauf hindeutet, dass die Fed noch ein wenig mehr Fortschritt sehen möchte, bevor eine erste Zinssenkung erfolgt. Powell merkte an, dass die Entscheidungen von Sitzung zu Sitzung getroffen werden und er keine Signale, wann man erstmals die Zinsen senken wolle, aussenden wird. Angesichts der sinkenden Inflation werde man beide Mandate im Auge behalten und wiederholte, dass die Fed im Falle einer unerwarteten Schwächung des Arbeitsmarktes reagieren werde.

Schwächelnde US-Arbeitsmärkte und ein breiterer Disinflationstrend mit besonders schwachen Daten zum Verbraucherpreisindex im Juni sprechen für einen dovishen Schwenk hin zu einer Lockerung der Geldpolitik der Fed-Sitzung im Juli. Die Kern-Produzentenpreise kamen am Freitag mit 3 % anstatt 2,5 % jedoch deutlich heißer rein, als es der Markt erwartet hatte.

Die Fed Funds Futures preisen eine Zinssenkung im Juli mit einer Wahrscheinlichkeit von nur 9 % ein, wogegen man für den September mit 100 % Wahrscheinlichkeit eine erste Zinssenkung der US-Notenbank erwartet. Eine Zinssenkung im September ist damit bereits vollständig eingepreist, was den Preis für Gold und Silber zuletzt stützte. Der Markt erwartet nun bis Jahresende sogar wieder drei Zinsschritte.

Das Währungspaar EUR/USD handelt aktuell um die Marke von 1,09 US-Dollar, wobei die Märkte den Zinsentscheidung der EZB am Donnerstag fokussieren, wobei allgemein erwartet wird, dass die Zinssätze unverändert bleiben. Außerdem werden am Mittwoch die endgültigen Zahlen zum Verbraucherpreisindex für Juni in der Eurozone veröffentlicht werden, was Einfluss auf den Euro haben wird.

Mögliche Zinssenkungen der Fed und politische Entwicklungen könnten zu einer erneuten Inflationswelle führen, ähnlich der Stagflation in den 70er Jahren, was extrem bullisch für den Goldpreis ist in den nächsten Jahren. Deshalb könnte der Goldpreis im letzten Quartal seine positive Dynamik in Anbetracht der aktuellen geopolitischen und makroökonomischen Lage beibehalten, während die Nachfrage der Zentralbanken womöglich stark bleiben wird.

Die Anleger warten nun auf die Daten zu den US-Einzelhandelsumsätzen, die am Dienstag um 14:30 Uhr GMT veröffentlicht werden, sowie auf die Kommentare der Fed-Gouverneure Christopher Waller und Adriana Kugler im Laufe dieser Woche, um weitere Hinweise auf Zinssenkungen zu erhalten.

Chinas Goldmarkt im Juni - ETF-Bestände steigen weiterhin an

Im Juni blieben der Shanghai Gold Benchmark PM (SHAUPM) in RMB und der LBMA Gold Price AM in USD nahezu unverändert. Trotz dieser Stagnation verzeichnete Gold im ersten Halbjahr beträchtliche Zuwächse von 13 % in USD und 14 % in RMB. Die Nachfrage nach Gold war lauwarm, beeinflusst durch hohe lokale Preise und eine saisonal schwache Nachfrage.

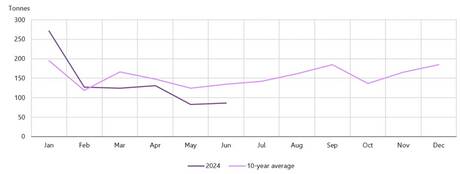

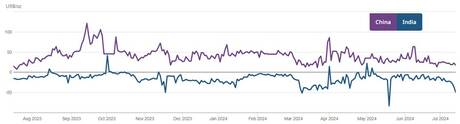

Die Goldentnahmen der Industrie aus der Shanghai Gold Exchange (SGE) beliefen sich im Juni auf 86 Tonnen. Dies stellt einen Anstieg von 5 % gegenüber Mai dar, jedoch einen Rückgang von 31 % im Jahresvergleich. Im ersten Halbjahr summierten sich die Entnahmen auf 822 Tonnen, was einem leichten Rückgang von 2 Tonnen im Vergleich zum Vorjahr und 7 % unter dem Zehnjahresdurchschnitt entspricht. Der Shanghai-Londoner Goldpreis-Spread verringerte sich im Laufe des Monats erneut auf nur noch 17 USD über dem Londoner Preis, während in Indien die Feinunze 50 USD günstiger als in London gehandelt wird.

Quelle: Shanghai Gold Exchange, World Gold Council, 10-Jahres-Durchschnitt basierend auf Daten zwischen 2014 und 2023. Goldentnahmen blieben im Juni schwach

Quelle: World Gold Council, Der Spread zwischen London und Shanghai verringerte sich zuletzt auf 17 US-Dollar

Der Goldschmuckverbrauch blieb im Juni schwach, was auf die rekordhohen lokalen Preise, die saisonale Schwäche und das laue Verbrauchervertrauen zurückzuführen ist. Gleichzeitig deuten anekdotische Hinweise darauf hin, dass sich der Verkauf von Barren und Münzen im Laufe des Monats ebenfalls verlangsamte, da die Anleger auf Klarheit über die Entwicklung des Goldpreises warten.

Die börsengehandelten Gold-ETFs in China verzeichneten im Juni den siebten monatlichen Zufluss in Folge und steigerten ihr verwaltetes Gesamtvermögen auf 51 Mrd. RMB (7 Mrd. USD). Im ersten Halbjahr zogen chinesische Gold-ETFs 17 Mrd. RMB (2,3 Mrd. USD) an, das stärkste erste Halbjahr aller Zeiten.

Die chinesische Zentralbank (PBoC) meldete im Juni keine Veränderung ihrer Goldreserven, die weiterhin bei 2.264 Tonnen liegen, was 4,9 % der Gesamtreserven entspricht. Im ersten Halbjahr kaufte China netto 29 Tonnen Gold was die Gesamtbestände um 1,3 % erhöhte.

Die chinesischen Importe lagen im Mai bei 89 Tonnen Gold 12 Tonnen mehr als im Vormonat, aber 35 Tonnen weniger als im Vorjahr war. In den ersten fünf Monaten des Jahres 2024 summieren sich die Importe auf 490 Tonnen, ein Rückgang von 12 Tonnen im Vergleich zum Vorjahr.

Das schlechte Verbrauchervertrauen und die unsicheren Wirtschaftsaussichten in China könnten zu einer zunehmenden Kaufzurückhaltung führen, insbesondere bei Goldschmuck. Trotzdem wird erwartet, dass der Absatz von Barren und Münzen in China gut bleibt. Die Bankenpleiten in China könnten hingegen mittel- bis langfristig bullisch für den chinesischen Goldpreis und die Nachfrage sein, wenn die PBOC mit dem Drucken von Geld auf Kreditausfälle reagiert.

Der Goldpreis stieg am Montag auf 2.440 US-Dollar an, getrieben durch die politische Unsicherheit in den USA aufgrund des Attentats auf den ehemaligen US-Präsidenten Donald Trump am Wochenende. Das war der zweithöchste Schlusskurs aller Zeiten und ein neues Allzeithoch ist damit zum Greifen nah. Trader stellen sich nun die Frage, ob die Handelsspanne zwischen 2.280 US-Dollar auf der Unterseite und 2.440 US-Dollar intakt bleiben wird über die Sommermonate hinweg oder ob es bereits jetzt zu einem Ausbruch darüber und einer Fortsetzung der Rallye vom Frühjahr geben wird. Die Goldminenaktien konnten hingegen bereits ein neues Jahreshoch erreichen. So stieg der HUI-Goldminenindex in den letzten beiden Wochen von 260 Punkte auf über 300 Punkte auf ein 2-Jahreshoch an. Der Silberpreis konnte dem Goldpreis hingegen nicht folgen und handelt oberhalb der Unterstützung bei 30 US-Dollar je Feinunze. Für Silber bleibt die Investmentnachfrage entscheidend, die wiederum vom Goldpreis abhängig ist. Bleibt die Handelsspanne bei Gold intakt, dann wird der Silberpreis korrigieren, doch wenn der Goldpreis das Allzeithoch rausnimmt und weiter ansteigt, dürfte neue Investmentnachfrage den Silberpreis bis auf 36 US-Dollar katapultieren.

Der Goldpreis notiert wieder an seinem Allzeithoch

Der größte Sprung ereignete sich am Donnerstag, nach der Bekanntgabe der neuen Inflationsdaten aus den USA, die weniger heiß ausfielen als erwartet. Im Juni gab es den stärksten Rückgang der US-Verbraucherpreise seit den Covid-Lockdowns. Der Konsumentenpreisindex stieg um nur 0,1 % im Monatsvergleich, was den jährlichen Anstieg auf 3,0 % senkte. Die Markterwartung lag bei einem Anstieg von 0,2% zum Vormonat und einer Jahresrate von 3,1 %. Dies führt zu ersten Spekulationen über mögliche Zinssenkungen im Juli, obwohl die Wahrscheinlichkeit mit aktuell 9 % sehr gering ist. Der Kern-CPI, der Lebensmittel und Energie ausschließt, stieg nur um 0,1 % zum Vormonat an und um 3,27 % im Jahresvergleich, der niedrigste Anstieg seit April 2021. Nach Veröffentlichung der Verbraucherpreiszahlen sprang der Goldpreis um 30 US-Dollar nach oben auf 2.413 US-Dollar je Feinunze und der Silberpreis kurzzeitig auf 31,75 US-Dollar.

Die Inflation kühlt sich ab, weshalb der Markt auf Zinssenkungen spekuliert

Mit den gestiegenen Chancen eines Siegs Trumps bei den Präsidentschaftswahlen im November eröffnete der US-Dollar zu Wochenbeginn mit einem kleinen Plus, bevor er wieder nachgab, als sich die Augen des Marktes auf eine Rede von US-Notenbankchef Powell richteten. Der USD-Index handelte vor zwei Wochen noch bei 105,7 Punkten und ließ seither stark Federn und erreichte gestern Tiefststände von 104 Punkten.

In seiner letzten Rede am Montag vor dem Beginn der üblichen Ruhephase am Samstag vor der Juli-Zinsentscheid des Offenmarktausschusses der Fed bekräftigte Powell, dass sich die Inflation und die Wirtschaftstätigkeit im Großen und Ganzen im Einklang mit den Erwartungen der Zentralbank verlangsamt hätten. Er räumte ein, dass die letzten drei Inflationswerte das Vertrauen der Fed stärken würden, dass die Inflation zu ihrem Zielwert bei 2 % zurückkehren wird. Er deutete jedoch auch an, dass weitere Daten benötigt werden, um dieses Vertrauen zu stärken, was darauf hindeutet, dass die Fed noch ein wenig mehr Fortschritt sehen möchte, bevor eine erste Zinssenkung erfolgt. Powell merkte an, dass die Entscheidungen von Sitzung zu Sitzung getroffen werden und er keine Signale, wann man erstmals die Zinsen senken wolle, aussenden wird. Angesichts der sinkenden Inflation werde man beide Mandate im Auge behalten und wiederholte, dass die Fed im Falle einer unerwarteten Schwächung des Arbeitsmarktes reagieren werde.

Schwächelnde US-Arbeitsmärkte und ein breiterer Disinflationstrend mit besonders schwachen Daten zum Verbraucherpreisindex im Juni sprechen für einen dovishen Schwenk hin zu einer Lockerung der Geldpolitik der Fed-Sitzung im Juli. Die Kern-Produzentenpreise kamen am Freitag mit 3 % anstatt 2,5 % jedoch deutlich heißer rein, als es der Markt erwartet hatte.

Die Fed Funds Futures preisen eine Zinssenkung im Juli mit einer Wahrscheinlichkeit von nur 9 % ein, wogegen man für den September mit 100 % Wahrscheinlichkeit eine erste Zinssenkung der US-Notenbank erwartet. Eine Zinssenkung im September ist damit bereits vollständig eingepreist, was den Preis für Gold und Silber zuletzt stützte. Der Markt erwartet nun bis Jahresende sogar wieder drei Zinsschritte.

Das Währungspaar EUR/USD handelt aktuell um die Marke von 1,09 US-Dollar, wobei die Märkte den Zinsentscheidung der EZB am Donnerstag fokussieren, wobei allgemein erwartet wird, dass die Zinssätze unverändert bleiben. Außerdem werden am Mittwoch die endgültigen Zahlen zum Verbraucherpreisindex für Juni in der Eurozone veröffentlicht werden, was Einfluss auf den Euro haben wird.

Mögliche Zinssenkungen der Fed und politische Entwicklungen könnten zu einer erneuten Inflationswelle führen, ähnlich der Stagflation in den 70er Jahren, was extrem bullisch für den Goldpreis ist in den nächsten Jahren. Deshalb könnte der Goldpreis im letzten Quartal seine positive Dynamik in Anbetracht der aktuellen geopolitischen und makroökonomischen Lage beibehalten, während die Nachfrage der Zentralbanken womöglich stark bleiben wird.

Die Anleger warten nun auf die Daten zu den US-Einzelhandelsumsätzen, die am Dienstag um 14:30 Uhr GMT veröffentlicht werden, sowie auf die Kommentare der Fed-Gouverneure Christopher Waller und Adriana Kugler im Laufe dieser Woche, um weitere Hinweise auf Zinssenkungen zu erhalten.

Chinas Goldmarkt im Juni - ETF-Bestände steigen weiterhin an

Im Juni blieben der Shanghai Gold Benchmark PM (SHAUPM) in RMB und der LBMA Gold Price AM in USD nahezu unverändert. Trotz dieser Stagnation verzeichnete Gold im ersten Halbjahr beträchtliche Zuwächse von 13 % in USD und 14 % in RMB. Die Nachfrage nach Gold war lauwarm, beeinflusst durch hohe lokale Preise und eine saisonal schwache Nachfrage.

Die Goldentnahmen der Industrie aus der Shanghai Gold Exchange (SGE) beliefen sich im Juni auf 86 Tonnen. Dies stellt einen Anstieg von 5 % gegenüber Mai dar, jedoch einen Rückgang von 31 % im Jahresvergleich. Im ersten Halbjahr summierten sich die Entnahmen auf 822 Tonnen, was einem leichten Rückgang von 2 Tonnen im Vergleich zum Vorjahr und 7 % unter dem Zehnjahresdurchschnitt entspricht. Der Shanghai-Londoner Goldpreis-Spread verringerte sich im Laufe des Monats erneut auf nur noch 17 USD über dem Londoner Preis, während in Indien die Feinunze 50 USD günstiger als in London gehandelt wird.

Quelle: Shanghai Gold Exchange, World Gold Council, 10-Jahres-Durchschnitt basierend auf Daten zwischen 2014 und 2023. Goldentnahmen blieben im Juni schwach

Quelle: World Gold Council, Der Spread zwischen London und Shanghai verringerte sich zuletzt auf 17 US-Dollar

Der Goldschmuckverbrauch blieb im Juni schwach, was auf die rekordhohen lokalen Preise, die saisonale Schwäche und das laue Verbrauchervertrauen zurückzuführen ist. Gleichzeitig deuten anekdotische Hinweise darauf hin, dass sich der Verkauf von Barren und Münzen im Laufe des Monats ebenfalls verlangsamte, da die Anleger auf Klarheit über die Entwicklung des Goldpreises warten.

Die börsengehandelten Gold-ETFs in China verzeichneten im Juni den siebten monatlichen Zufluss in Folge und steigerten ihr verwaltetes Gesamtvermögen auf 51 Mrd. RMB (7 Mrd. USD). Im ersten Halbjahr zogen chinesische Gold-ETFs 17 Mrd. RMB (2,3 Mrd. USD) an, das stärkste erste Halbjahr aller Zeiten.

Die chinesische Zentralbank (PBoC) meldete im Juni keine Veränderung ihrer Goldreserven, die weiterhin bei 2.264 Tonnen liegen, was 4,9 % der Gesamtreserven entspricht. Im ersten Halbjahr kaufte China netto 29 Tonnen Gold was die Gesamtbestände um 1,3 % erhöhte.

Die chinesischen Importe lagen im Mai bei 89 Tonnen Gold 12 Tonnen mehr als im Vormonat, aber 35 Tonnen weniger als im Vorjahr war. In den ersten fünf Monaten des Jahres 2024 summieren sich die Importe auf 490 Tonnen, ein Rückgang von 12 Tonnen im Vergleich zum Vorjahr.

Das schlechte Verbrauchervertrauen und die unsicheren Wirtschaftsaussichten in China könnten zu einer zunehmenden Kaufzurückhaltung führen, insbesondere bei Goldschmuck. Trotzdem wird erwartet, dass der Absatz von Barren und Münzen in China gut bleibt. Die Bankenpleiten in China könnten hingegen mittel- bis langfristig bullisch für den chinesischen Goldpreis und die Nachfrage sein, wenn die PBOC mit dem Drucken von Geld auf Kreditausfälle reagiert.

Seite: 1 2

Quelle: SOLIT Management GmbH , Autor:

Verwandte Beiträge

- 31.03.25 - Gold- und Rohöl-Longs gehen zurück - CoT-Report

- 24.03.25 - Das Ende von QT, der Anfang von QE? - Goldpreis springt auf Allzeithoch

- 24.03.25 - Rohöl-Longs reduziert, Gold-Longs steigen wieder - CoT-Report

- 17.03.25 - Gold-Longs stabil, Rohöl-Longs steigen leicht - CoT-Report

- 10.03.25 - Rohöl-Longs steigen deutlich, Gold-Longs gehen zurück - CoT-Report

- 03.03.25 - Rohöl-Longs deutlich reduziert - CoT-Report

- 26.02.25 - Trump und Musk suchen das US-Gold, wo ist das deutsche Gold?

- 24.02.25 - Gold- und Rohöl-Longs gehen zurück - CoT-Report

- 13.02.25 - Dünne Luft und starke Nachfrage nahe der Marke von 3.000 US-Dollar

- 10.02.25 - Rohöl-Longs deutlich reduziert, Gold-Longs stabil - CoT-Report