Geopolitik und Finanzmärkte II - 1

(tellgold.li) US Aktienmarkt

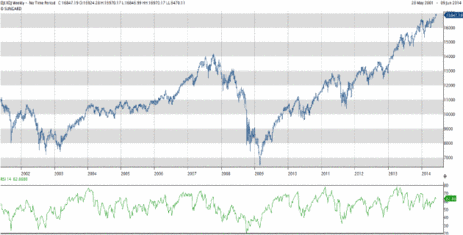

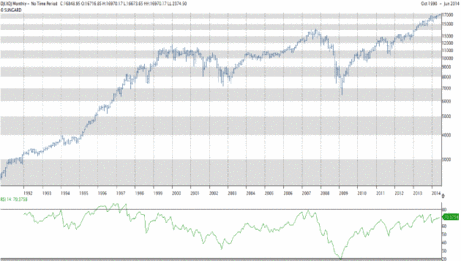

Der US Aktienmarkt gemessen am Dow Jones zeigt ein ganz ähnliches Bild wenn nicht dasselbe wie der DAX. Grafik 11 zeigt den Dow wöchentlich mit dem RSI Momentumindikator. Die Momentumdivergenz sticht noch mehr ins Auge als beim DAX, denn er ist seit über einem Jahr divergent. Dasselbe ist der Fall im monatlichen Chart. Das Hoch von 2007 ist zwar überschritten, aber nicht bestätigt durch das Momentum. Das effektive Momentumhoch war schon 1997. Die Divergenz hält also schon 17 Jahre an.

Grafik 11: Dow wöchentlich

Grafik 12: Dow monatlich

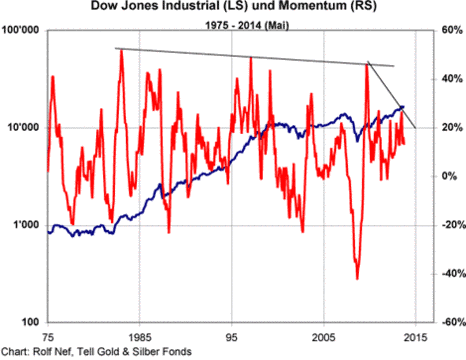

Betrachtete man den Dow so wie den DAX seit dem Beginn des Bullmarktes im August 1982, so liegt das Monmetumhoch gerechnet mit der simplen Änderung des Preises in % über 12 Monate ebenfalls vor 2000. Die Ähnlichkeit wenn nicht Gleichheit ist frappant. Die US Liquidität gemessen an der monetären Basis hat sich in den USA verfünffacht, von 800 Mrd. $ auf 4.000 Mrd. und das seit 2008. Für diese Menge frisches Geld hat sich weder der Aktienmarkt noch die Wirtschaft besonders entwickelt.

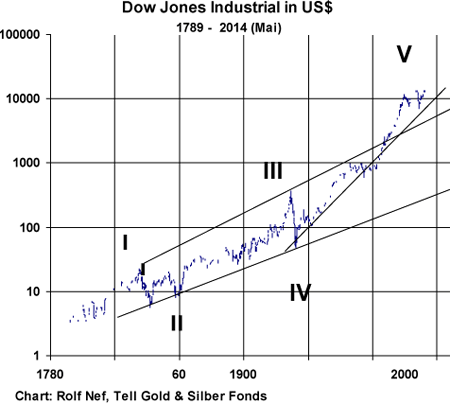

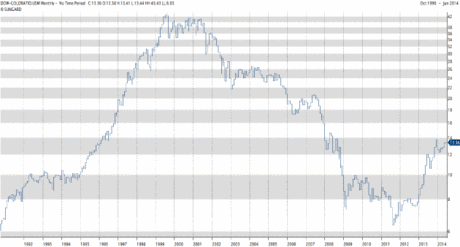

Grafik 15 zeigt wie beim DAX, dass der US Aktienmarkt einen alten Bullmarkt am Beenden ist, der nur dank der Fed-Liquidität noch nicht eingebrochen ist. Wie tief der Einbruch werden wird in US$ gemessen, wird man erst später sehen. In Gold gemessen ist der Einbruch längst erfolgt wie Grafik 16 zeigt. Von 44 Unzen Gold pro Dow im Jahre 2000 musste man 2011 nur noch 7 bezahlen.

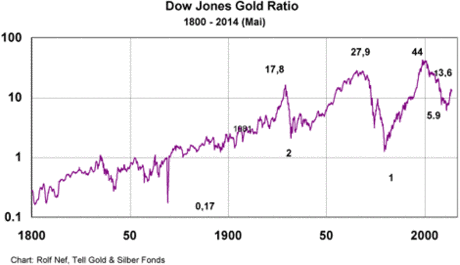

Die anschließende Korrektur brachte das Ratio auf gegenwärtig 13,6 was aber immer noch viel tiefer ist als 44 im Jahr 2000. Im langfristigen Kontext (Grafik 17) sind wir immer weit entfernt von historischen Tiefs. Von 44 auf 13,6 heißt, dass Gold 3,3 mal besser war als der Dow. Von 13,6 auf 1, das Verhältnis von 1980, heißt ein 13,6 mal besseres Abschneiden mit Gold als mit dem Dow. Das Potential ist bei weitem nicht ausgeschöpft.

Grafik 14: Dow monatlich seit 1975 und Momentum

Grafik 15: Dow monatlich seit 1789

Grafik 16: Dow in Gold seit 1992

Grafik 17: Dow Gold Ratio seit 1800 monatlich

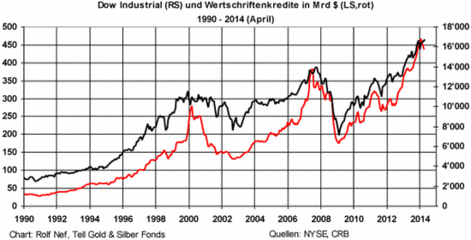

Dass die US-Aktienmärkte wieder am oberen Ende sind, zeigen auch die Wertschriftenkredite, die ca. 450 Mrd. ausmachen (Grafik 17a). Seit 2009 sind diese von 175 Mrd. auf dieses Niveau gestiegen.

Grafik 17a: Dow und Wertschriftenkredite seit 1990

Der US Aktienmarkt gemessen am Dow Jones zeigt ein ganz ähnliches Bild wenn nicht dasselbe wie der DAX. Grafik 11 zeigt den Dow wöchentlich mit dem RSI Momentumindikator. Die Momentumdivergenz sticht noch mehr ins Auge als beim DAX, denn er ist seit über einem Jahr divergent. Dasselbe ist der Fall im monatlichen Chart. Das Hoch von 2007 ist zwar überschritten, aber nicht bestätigt durch das Momentum. Das effektive Momentumhoch war schon 1997. Die Divergenz hält also schon 17 Jahre an.

Grafik 11: Dow wöchentlich

Grafik 12: Dow monatlich

Betrachtete man den Dow so wie den DAX seit dem Beginn des Bullmarktes im August 1982, so liegt das Monmetumhoch gerechnet mit der simplen Änderung des Preises in % über 12 Monate ebenfalls vor 2000. Die Ähnlichkeit wenn nicht Gleichheit ist frappant. Die US Liquidität gemessen an der monetären Basis hat sich in den USA verfünffacht, von 800 Mrd. $ auf 4.000 Mrd. und das seit 2008. Für diese Menge frisches Geld hat sich weder der Aktienmarkt noch die Wirtschaft besonders entwickelt.

Grafik 15 zeigt wie beim DAX, dass der US Aktienmarkt einen alten Bullmarkt am Beenden ist, der nur dank der Fed-Liquidität noch nicht eingebrochen ist. Wie tief der Einbruch werden wird in US$ gemessen, wird man erst später sehen. In Gold gemessen ist der Einbruch längst erfolgt wie Grafik 16 zeigt. Von 44 Unzen Gold pro Dow im Jahre 2000 musste man 2011 nur noch 7 bezahlen.

Die anschließende Korrektur brachte das Ratio auf gegenwärtig 13,6 was aber immer noch viel tiefer ist als 44 im Jahr 2000. Im langfristigen Kontext (Grafik 17) sind wir immer weit entfernt von historischen Tiefs. Von 44 auf 13,6 heißt, dass Gold 3,3 mal besser war als der Dow. Von 13,6 auf 1, das Verhältnis von 1980, heißt ein 13,6 mal besseres Abschneiden mit Gold als mit dem Dow. Das Potential ist bei weitem nicht ausgeschöpft.

Grafik 14: Dow monatlich seit 1975 und Momentum

Grafik 15: Dow monatlich seit 1789

Grafik 16: Dow in Gold seit 1992

Grafik 17: Dow Gold Ratio seit 1800 monatlich

Dass die US-Aktienmärkte wieder am oberen Ende sind, zeigen auch die Wertschriftenkredite, die ca. 450 Mrd. ausmachen (Grafik 17a). Seit 2009 sind diese von 175 Mrd. auf dieses Niveau gestiegen.

Grafik 17a: Dow und Wertschriftenkredite seit 1990

Quelle: tellgold.li, Autor:

Verwandte Beiträge

- 31.03.25 - Gold- und Rohöl-Longs gehen zurück - CoT-Report

- 24.03.25 - Das Ende von QT, der Anfang von QE? - Goldpreis springt auf Allzeithoch

- 24.03.25 - Rohöl-Longs reduziert, Gold-Longs steigen wieder - CoT-Report

- 17.03.25 - Gold-Longs stabil, Rohöl-Longs steigen leicht - CoT-Report

- 10.03.25 - Rohöl-Longs steigen deutlich, Gold-Longs gehen zurück - CoT-Report

- 03.03.25 - Rohöl-Longs deutlich reduziert - CoT-Report

- 26.02.25 - Trump und Musk suchen das US-Gold, wo ist das deutsche Gold?

- 24.02.25 - Gold- und Rohöl-Longs gehen zurück - CoT-Report

- 13.02.25 - Dünne Luft und starke Nachfrage nahe der Marke von 3.000 US-Dollar

- 10.02.25 - Rohöl-Longs deutlich reduziert, Gold-Longs stabil - CoT-Report