Endspurt

(Heiko Thieme) Rückblick

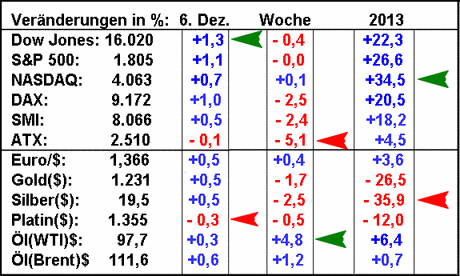

Der von mir für die erste Dezember-Woche prognostizierte Verkaufsdruck trat allgemein ein. Während die Börsen in Europa und Japan bis Donnerstag Verluste von drei bis fünf Prozent aufwiesen und damit meine Warnung voll bestätigte, war das Minus an Wall Street nur halb so hoch. Am Freitag kam es aufgrund besser als erwarteter Arbeitsmarktdaten in den USA zu einem kleinen Kursfeuerwerk, was fast das gesamte Wochenminus an Wall Street eliminierte.

Der Dow Jones wurde Tagesbester (grüner Pfeil), während Platin verlor (roter Pfeil). Die Wiener Börse (ATX) nahm an dem plötzlichem Erholungstrend jedoch nicht teil und wurde Wochenletzter (roter Pfeil). Texas-Öl (WTI) stieg im gesamten Wochenverlauf und lag mit einem Plus von fast 5 % vorn (grüner Pfeil).

Der US-Freiverkehrsmarkt (NASDAQ) weist weiterhin mit deutlichem Abstand das größte Plus seit Jahresbeginn auf (grüner Pfeil) und hält diese Position seit Ende Juli. Silber landet dagegen seit März ständig auf dem letzten Platz in diesem Jahr (roter Pfeil). Am Mittwoch konnte man die Feinunze Silber unter $19 und Gold unter $1.220 als 'Weihnachtsgeschenk' kaufen.

Ausblick

Technisch gesehen bleiben die Börsen trotz der kurzen 'Atempause' in der vergangenen Woche überkauft. Dennoch rechne ich bis Jahresende mit weiteren Höchstmarken beim Dow Jones, S&P 500 und auch DAX. In Japan kann der Nikkei die 16.000-Marke noch streifen.

Frühestens im ersten Quartal nächsten Jahres kann es dann zur überfälligen Korrektur von 10% kommen. Die letzte Korrektur beim DAX und S&P 500 gab es im zweiten Quartal 2012 vor 18 Monaten. Die mögliche Korrektur hat dabei eher politische und nicht wirtschaftliche Gründe.

Die US-Wirtschaft wird sich 2014 weiter verbessern und kann dabei die 3%-Marke fast erreichen. Auch in Europa zeichnen sich Verbesserungen ab; allerdings bleibt hier die 2%-Marke eine zu hohe Hürde.

Der jüngste Anstieg bei Texas-Öl ist primär technischer Natur und fundamental kaum zu rechtfertigen. Daher bleibe ich hier weiterhin Zuschauer.

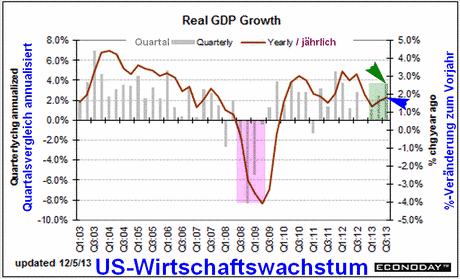

Das amerikanische Wirtschaftswachstum war im dritten Quartal höher als ursprünglich geschätzt. Ging die erste Hochrechnung vor einem Monat von einer Wachstumsrate von 2,8% aus, so liegt die zweite Hochrechnung mit 3,6% (grüner Pfeil) deutlich darüber. Der Anschein einer Wachstumsbeschleunigung in diesem Jahr (grüne Schattierung) trügt allerdings, da die 'Verbesserung" ausschließlich auf höheren Lagerbeständen beruht. Verbraucherausgaben und Investitionen lagen dagegen unter dem Niveau des zweiten Quartals.

Gegenüber dem Vorjahr ist das Wachstum mit 1,8% (blauer Pfeil) nicht sehr robust, zumal ein entscheidender Teil auf höheren Lagerbeständen beruht, die wieder abgebaut werden müssen und damit künftiges Wachstum beeinträchtigen. Die Rezession vom dritten Quartal 2008 bis zum zweiten Quartal 2009 (rote Schattierung) ist zwar überwunden, jedoch fehlt bisher eine nachhaltige Wachstumsrate über der 3%-Marke, wie es seit 1947 im Durchschnitt der Fall war.

Der von mir für die erste Dezember-Woche prognostizierte Verkaufsdruck trat allgemein ein. Während die Börsen in Europa und Japan bis Donnerstag Verluste von drei bis fünf Prozent aufwiesen und damit meine Warnung voll bestätigte, war das Minus an Wall Street nur halb so hoch. Am Freitag kam es aufgrund besser als erwarteter Arbeitsmarktdaten in den USA zu einem kleinen Kursfeuerwerk, was fast das gesamte Wochenminus an Wall Street eliminierte.

Der Dow Jones wurde Tagesbester (grüner Pfeil), während Platin verlor (roter Pfeil). Die Wiener Börse (ATX) nahm an dem plötzlichem Erholungstrend jedoch nicht teil und wurde Wochenletzter (roter Pfeil). Texas-Öl (WTI) stieg im gesamten Wochenverlauf und lag mit einem Plus von fast 5 % vorn (grüner Pfeil).

Der US-Freiverkehrsmarkt (NASDAQ) weist weiterhin mit deutlichem Abstand das größte Plus seit Jahresbeginn auf (grüner Pfeil) und hält diese Position seit Ende Juli. Silber landet dagegen seit März ständig auf dem letzten Platz in diesem Jahr (roter Pfeil). Am Mittwoch konnte man die Feinunze Silber unter $19 und Gold unter $1.220 als 'Weihnachtsgeschenk' kaufen.

Ausblick

Technisch gesehen bleiben die Börsen trotz der kurzen 'Atempause' in der vergangenen Woche überkauft. Dennoch rechne ich bis Jahresende mit weiteren Höchstmarken beim Dow Jones, S&P 500 und auch DAX. In Japan kann der Nikkei die 16.000-Marke noch streifen.

Frühestens im ersten Quartal nächsten Jahres kann es dann zur überfälligen Korrektur von 10% kommen. Die letzte Korrektur beim DAX und S&P 500 gab es im zweiten Quartal 2012 vor 18 Monaten. Die mögliche Korrektur hat dabei eher politische und nicht wirtschaftliche Gründe.

Die US-Wirtschaft wird sich 2014 weiter verbessern und kann dabei die 3%-Marke fast erreichen. Auch in Europa zeichnen sich Verbesserungen ab; allerdings bleibt hier die 2%-Marke eine zu hohe Hürde.

Der jüngste Anstieg bei Texas-Öl ist primär technischer Natur und fundamental kaum zu rechtfertigen. Daher bleibe ich hier weiterhin Zuschauer.

Das amerikanische Wirtschaftswachstum war im dritten Quartal höher als ursprünglich geschätzt. Ging die erste Hochrechnung vor einem Monat von einer Wachstumsrate von 2,8% aus, so liegt die zweite Hochrechnung mit 3,6% (grüner Pfeil) deutlich darüber. Der Anschein einer Wachstumsbeschleunigung in diesem Jahr (grüne Schattierung) trügt allerdings, da die 'Verbesserung" ausschließlich auf höheren Lagerbeständen beruht. Verbraucherausgaben und Investitionen lagen dagegen unter dem Niveau des zweiten Quartals.

Gegenüber dem Vorjahr ist das Wachstum mit 1,8% (blauer Pfeil) nicht sehr robust, zumal ein entscheidender Teil auf höheren Lagerbeständen beruht, die wieder abgebaut werden müssen und damit künftiges Wachstum beeinträchtigen. Die Rezession vom dritten Quartal 2008 bis zum zweiten Quartal 2009 (rote Schattierung) ist zwar überwunden, jedoch fehlt bisher eine nachhaltige Wachstumsrate über der 3%-Marke, wie es seit 1947 im Durchschnitt der Fall war.

Seite: 1 2

Quelle: Heiko Thieme, Autor: